Sistema IAEMar 2 etfs

Descripción

Se trata de un sistema tendencial rotacional basado en el momentum y en la volatilidad del activo correspondiente. En realidad, es el mismo sistema que el «IAEMar 1etf», pero aplicado sobre una cesta más amplia de etfs y seleccionando 2 etfs.

Opera sobre los etfs VTI (renta variable USA), VEA (renta variable mercados desarrollados), TLT (bonos largo plazo), VNQ (Reit USA), VWO (mercados emergentes), DBC (commodity) y SHY (liquidez). Cada mes selecciona los 2 etfs más fuertes y los mantiene hasta el mes siguiente en el que comprueba si lo siguen siendo o los cambia. Solo deja de operar si todos los etfs se ponen bajistas.

Tiene un filtro que permite posicionarse con la mitad de capital en caso de estar sobrecomprado el activo.

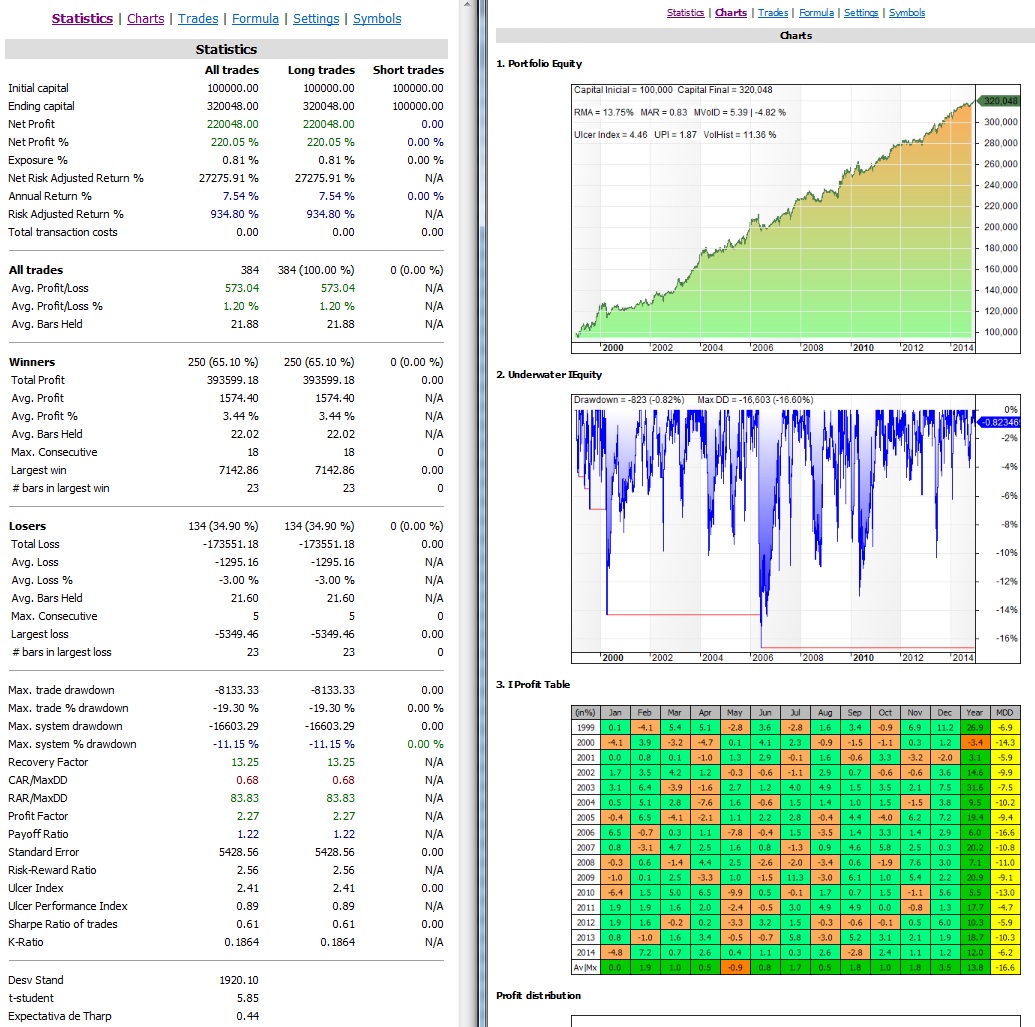

Estadísticas

El estudio realizado corresponde al periodo 01/01/1.999 hasta el 31/12/2.014

Se ha tenido en cuenta un capital inicial de 100.000$. No reinvierte beneficios ni le aplico comisiones ni deslizamientos. Como los etfs correspondientes no tienen suficiente histórico, se hace el backtest con los fondos equivalentes VTSMX, FDIVX, VUSTX, VGSIX, VEIEX, QRAAX y VFISX.

- RMA: 13,75 %

- UI: 4,46

- UPI: 1,87

- W: 65,10 %

- Largest Loss: 5.349$

- Largest Win: 72142$.

- t-student: 5,85

Sin ninguna duda este sistema brilla por su alto K-Ratio 0.1864, el cual nos da idea de la linealidad e inclinación de la curva de capital.

RMA: Rendimiento Medio Anual, es el beneficio porcentual que saca el sistema de media al año. Todos los años del estudio ha tenido rentabilidad positiva.

UI: Ulcer Index (índice de ulcera), cuanto más bajo mejor, digamos que cuanto mayor sea más sufriremos.

UPI: Ulcer Performance Index (índice del rendimiento de ulcera), cuanto mayor mejor relación beneficio/sufrimiento.

W: Tanto por ciento de aciertos en operaciones.

Largest Loss: El valor de la operación que más perdió.

Largest Win: La operación que más ganó.

t-student: Está relacionada con la probabilidad de acabar en ganancias. Un valor de 2,5 viene a ser un 99% de probabilidad de acabar en ganancias. Cuanto mayor mejor.

Si necesitas más estadísticas pincha sobre la imagen anterior y se ampliará.

miércoles, julio 27th 2016en07:27

Buenas Ramón,

Una pregunta tonta. ¿Qué diferencia hay entre el annual return que marca Amibroker en el backtest y el retorno medio anual?

Saludos

miércoles, julio 27th 2016en09:11

Hola Charly.

La pregunta no es tonta.

El annual return (CAR) es la rentabilidad compuesta, mientras que el RMA es la rentabilidad media anual, es decir la rentabilidad (en %) que se ha obtenido en el periodo del backtest dividido por el número de años.

Saludos

miércoles, julio 27th 2016en19:28

Gracias por la respuesta Ramón.

Saludos.