A raíz de los dos topetazos que nos han venido esta semana, caída del mercado y liquidación del XIV, he hecho un predimensionamiento de la cartera para ver que sistemas utilizar.

El plan es el siguiente:

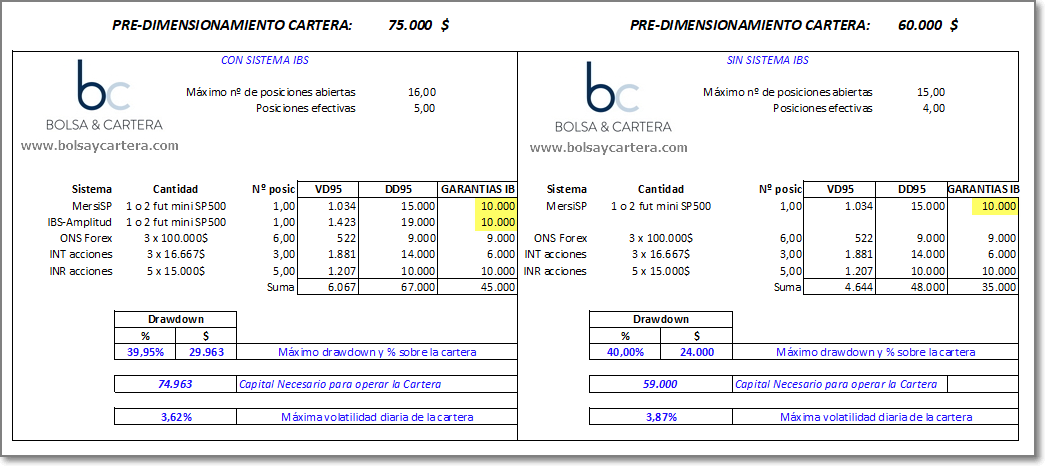

En principio, puesto que nos quedan 60.000$ en cartera, podemos operar la solución de la derecha:

- Los sistemas INT, INR y MersiSP se quedan como estaban

- Al sistema ONS le reducimos las posiciones de 150.000$ a 100.000$

Podemos ver que soportaríamos el drawdown estimado junto a las garantías del broker. He pintado de amarillo las garantías del mersiSP para que os deis cuenta que muchas veces operaremos un sólo futuro (caso actual). En ese caso las garantías serán la mitad y tendremos un colchón importante.

Cuando todo vuelva a la normalidad, la cartera irá generando beneficios. Cuando el capital de la cartera llegue a 75.000$ podremos utilizar el predimensionamiento de la izquierda, es decir, podremos añadir el sistema IBS a la cartera.

Cuando volvamos a los 100.000$ de capital podremos incorporar sistemas nuevos, como el MersiMer, que por ahora queda aparcado (este tiempo me servirá para afinarlo).

En próximos artículos someteremos a la cartera a un Monte Carlo para saber que podemos esperar de ella.

Sé que hay usuarios que no tienen problemas de capital en sus cuentas. Para todos ellos decirles que aunque no operemos el sistema IBS (por ahora), seguiremos dando sus señales.

Saludos.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

viernes, febrero 9th 2018en13:35

Gracias Ramón, parece una buena solución.

Supongo que será para el siguiente artículo, pero me gustaría ver también que correlación hay en la cartera, con 4 de los 5 sistemas operando exclusivamente en renta variable USA.

Un saludo

viernes, febrero 9th 2018en13:55

Si todo eso. Va para el siguiente artículo.

Saludos.