En el anterior artículo que tratamos las opciones sobre el sistema VIX Pure, habíamos resuelto la teoría y terminábamos diciendo que faltaba comprobar si la realidad coincidía o difería poco de esta teoría. En este artículo vamos a ver cómo ha evolucionado el VIX a lo largo de esta corrección, cómo lo han hecho las opciones y cómo creíamos que lo iban a hacer.

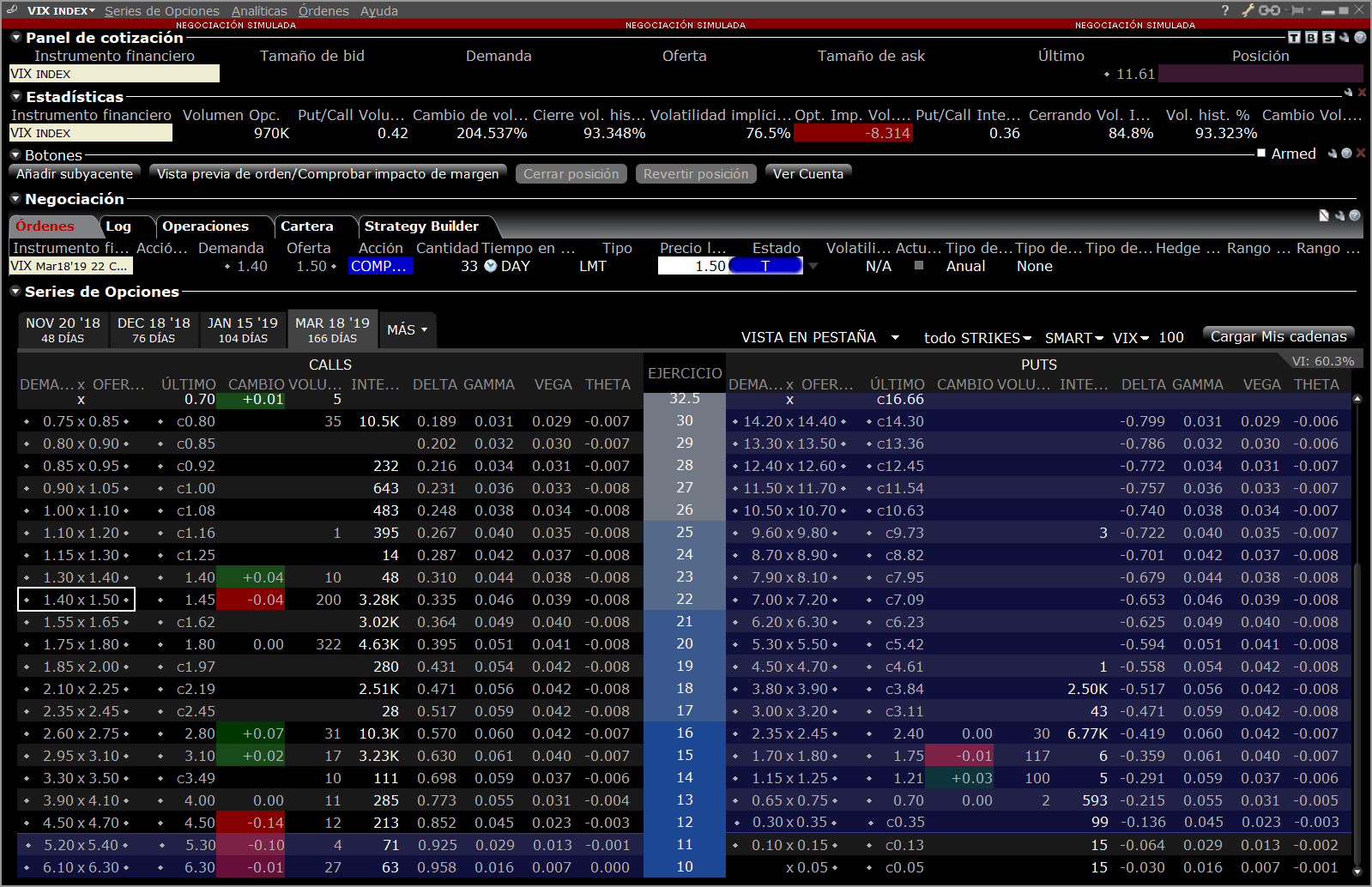

El pasado 3 de octubre parecía que iba a dar entrada el sistema VIX Pure. Entrabamos si el VIX cerraba por debajo de 11,59 pero se quedó en 11,61. Estaba tan ajustada la entrada que por eso tenía las siguientes imágenes preparadas para dar las alertas de trading en abierto.

Tal como vimos en el anterior artículo, elegiría una opción con el vencimiento lo más lejano posible, OTM (Out of The Money) y con bastante Open Interest. Me decanté por el strike 22

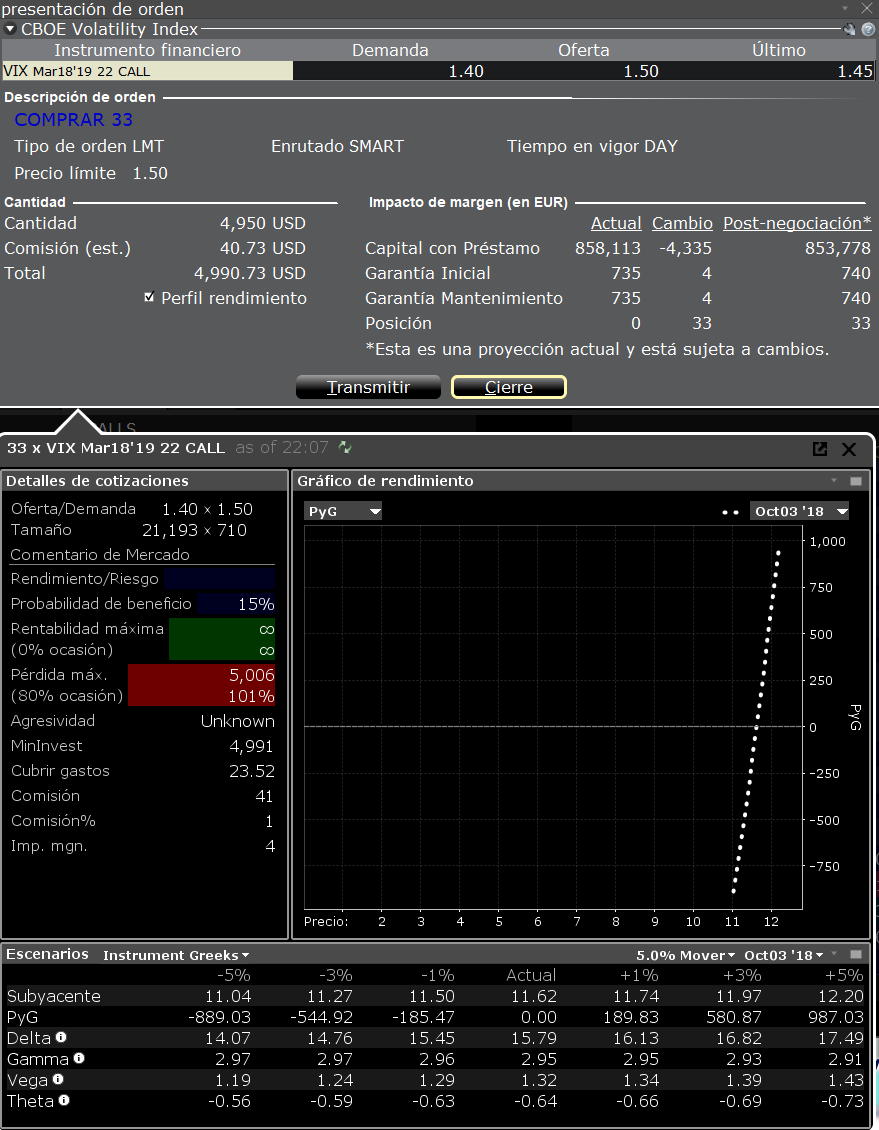

El capital a arriesgar era de 5000$ por lo que habría que comprar 33 VIX Mar18’19 22 Call

Como al final no entró el sistema pues no compré. Sin embargo, como tenía estas capturas de pantalla, decidí imaginarme que había entrado el sistema e hice otra captura al cierre del día siguiente que es cuando hubiese dado salida el sistema.

Con estos datos, ya se apreciaba que los resultados no iban a ser muy buenos, pero para ver que el problema no era debido al poco transcurso de tiempo decidí esperarme unos días.

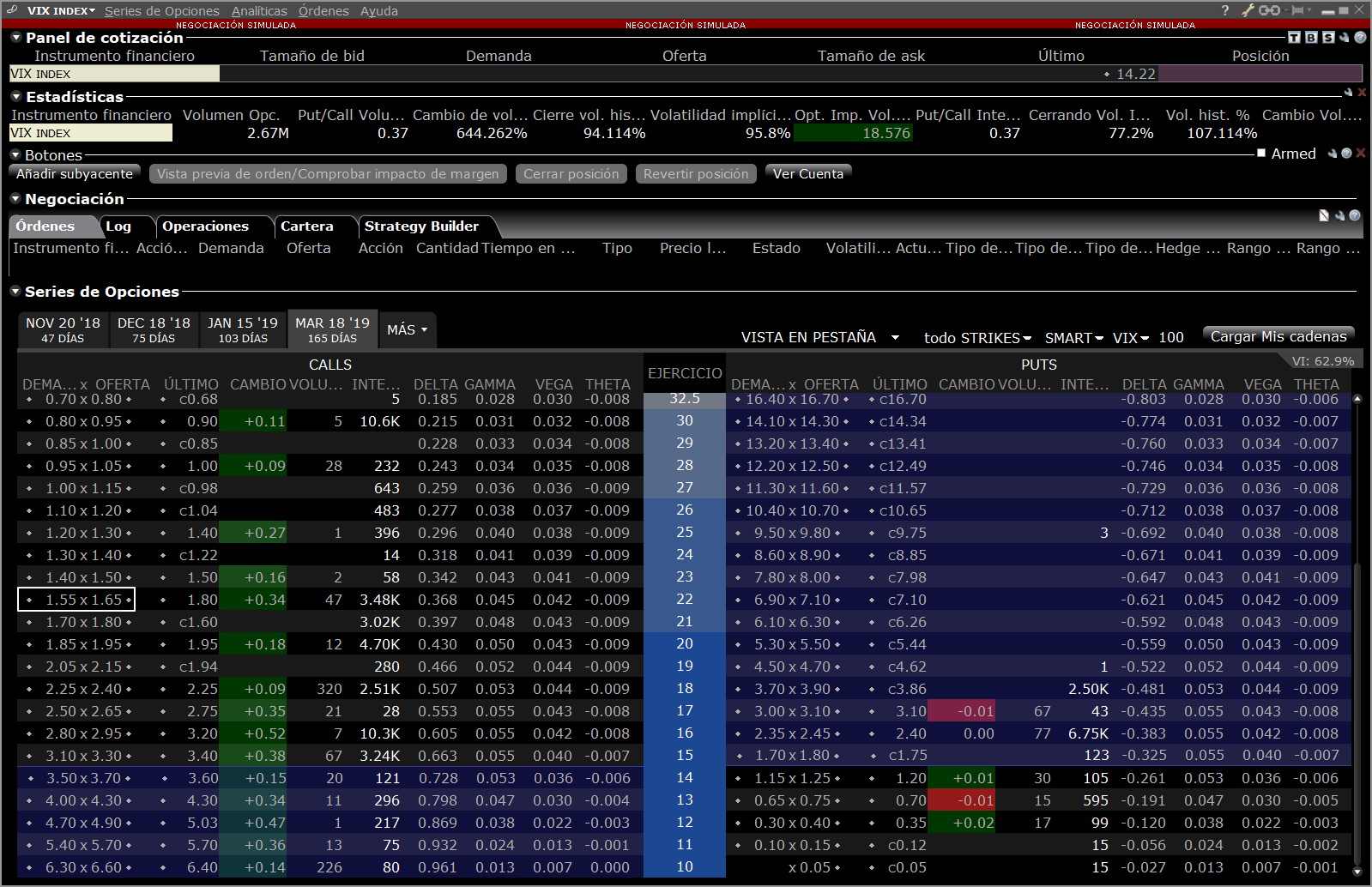

Esta mañana he vuelto a hacer una captura como si hoy hubiese dado salida el sistema.

Con todos estos datos vamos a ver la evolución teórica de las opciones, del VIX y de la realidad.

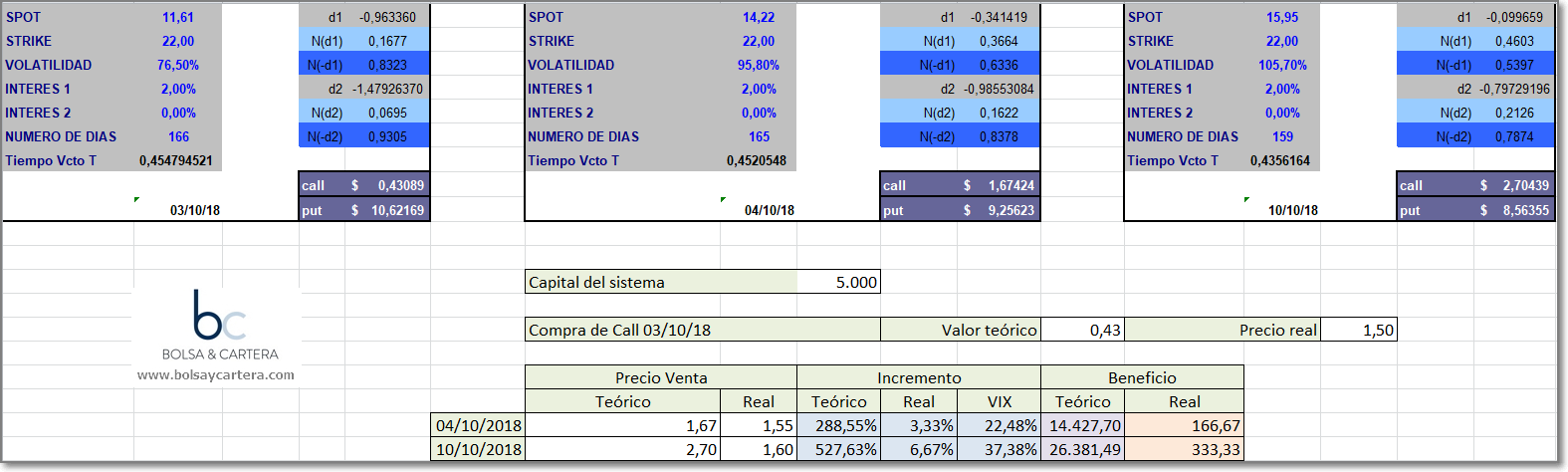

Aplicando la fórmula de Black-Scholes Merton, tenemos que el valor teórico de las opciones el día de la compra debería haber sido 0,43 y nos tocó comprarlas a 1,50.

Según la formula, al cierre del día siguiente el VIX se revalorizó un 22,48% y por tanto la call debería tener un precio de 1,67. La realidad es que si lo hubiésemos querido vender sólo nos hubieran dado 5 céntimos más por call que cuando lo compramos (1,55).

Si lo quisiéramos vender ahora, su precio teórico sería de 2,70 ya que, entre otras cosas el VIX se ha subido un 37,38%. La realidad es que sólo nos darían 10 céntimos más (1,60)

Si hubiéramos invertido 5000$ como en los backtest, estos resultados se hubieran traducido en que, en vez de ganar miles de dólares, hubiéramos ganado tan sólo 166 o 333$, es decir, acabaría ganado más el broker que nosotros.

Siento tener que contaros de nuevo un desengaño más.

Por un lado, nos venden que la evolución de las opciones se corresponde con la fórmula de Black-Scholes Merton, sin embargo comprobamos que no es así.

¿No funciona la fórmula?, ¿alguién nos roba?. Ni idea. Desde luego que hasta que no sepa la respuesta no vamos a meter ni un euro en real.

Seguimos investigando.

Saludos.

miércoles, octubre 10th 2018en10:12

Felicidades Ramos y ánimo en seguir investigando aunque para la gente a la que le gusta lo que hace dicta decirlo

miércoles, octubre 10th 2018en11:44

Gracias Carlos!!!

miércoles, octubre 10th 2018en10:39

Si tan «al revés» está el tema y tan acertada es la fórmula. A mi me dicen que algo tiene que valer 0’50 y vale 1’50, lo vendo y si luego tiene que valer 2’50 y solo vale 1’50, lo compro….

A lo que me refiero, aquí pasa algo…. o la fórmula no es lo que toca, o el mkt está mal compensado y se le puede sacar provecho…. y los mkts suelen estar balanceados generalmente…..

miércoles, octubre 10th 2018en11:50

Hola HiperPollo

El problema no radica en el valor del momento de la compra sino en que la formula no ha reflejado la evolución del precio.

Yo también pienso que pasa algo, pero no sé que es. La formula de la excel está comprobada con la página http://www.option-price.com/ y dan los mismos resultados, luego la formula no es.

Que al mercado se le puede sacar provecho con opciones, estoy de acuerdo. Por eso estoy en ello, para averiguar cómo.

Saludos.

miércoles, octubre 10th 2018en13:51

Ramon, no se pueden valorar opciones con subyacentes estacionarios con BS.

Manuel Fajardo lo ha comentado en el canal de telegram de pocpi .

Envíame un email y te paso enlace para entrar , donde se comentan temas muy profundos .

Un saludo