Últimamente leo artículos en los que se analizan sistemas en largos periodos utilizando como base barras mensuales. Cuando veamos esto, hay que tener cuidado con los drawdowns y en este artículo vamos a ver el por qué.

Sin ir más lejos, tenemos los sistemas que hemos visto últimamente como el VAA-G4 y el Dorado.

Pues bien, hablando con amigos se han sorprendido cuando les he dicho que esos sistemas tenían mayor drawdown que el que reflejan los backtest.

Resulta que algo que daba por supuesto no habían caído mis amigos, por lo que he decidido explicarlo en este artículo. Vamos a ir por partes.

El Drawdown

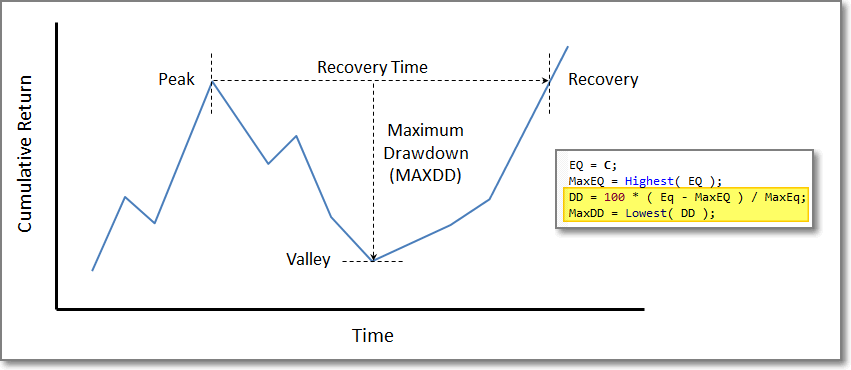

El drawdown viene definido por la siguiente fórmula en amibroker:

En la curva de capital que nos da amibroker, EQ es capital que tiene nuestro sistema en cada barra (el capital inicial más el beneficio que va obteniendo en cada barra).

Definimos el drawdown como la caída de capital desde el último máximo de capital que hubo (Peak) hasta el momento en que nos encontramos.

El máximo drawdown es la mayor de las caídas de capital que tenemos entre todos los máximos (Peak) y mínimos (Valley) que hayan habido durante el periodo del backtest.

Si cada barra es diaria, calculará el capital (y en consecuencia el drawdown) que tengamos a final de día, pero si es mensual, sólo tendrá en cuenta el capital que tenga a final de mes, perdiéndose todos los cierres diarios que hayan dentro del mes.

Lo normal, es que durante el mes hayamos tenido algún máximo mayor que el cierre de mes, por lo que el drawdown será mayor de lo que nos indique el backtest mensual.

Vamos a ver un par de ejemplos.

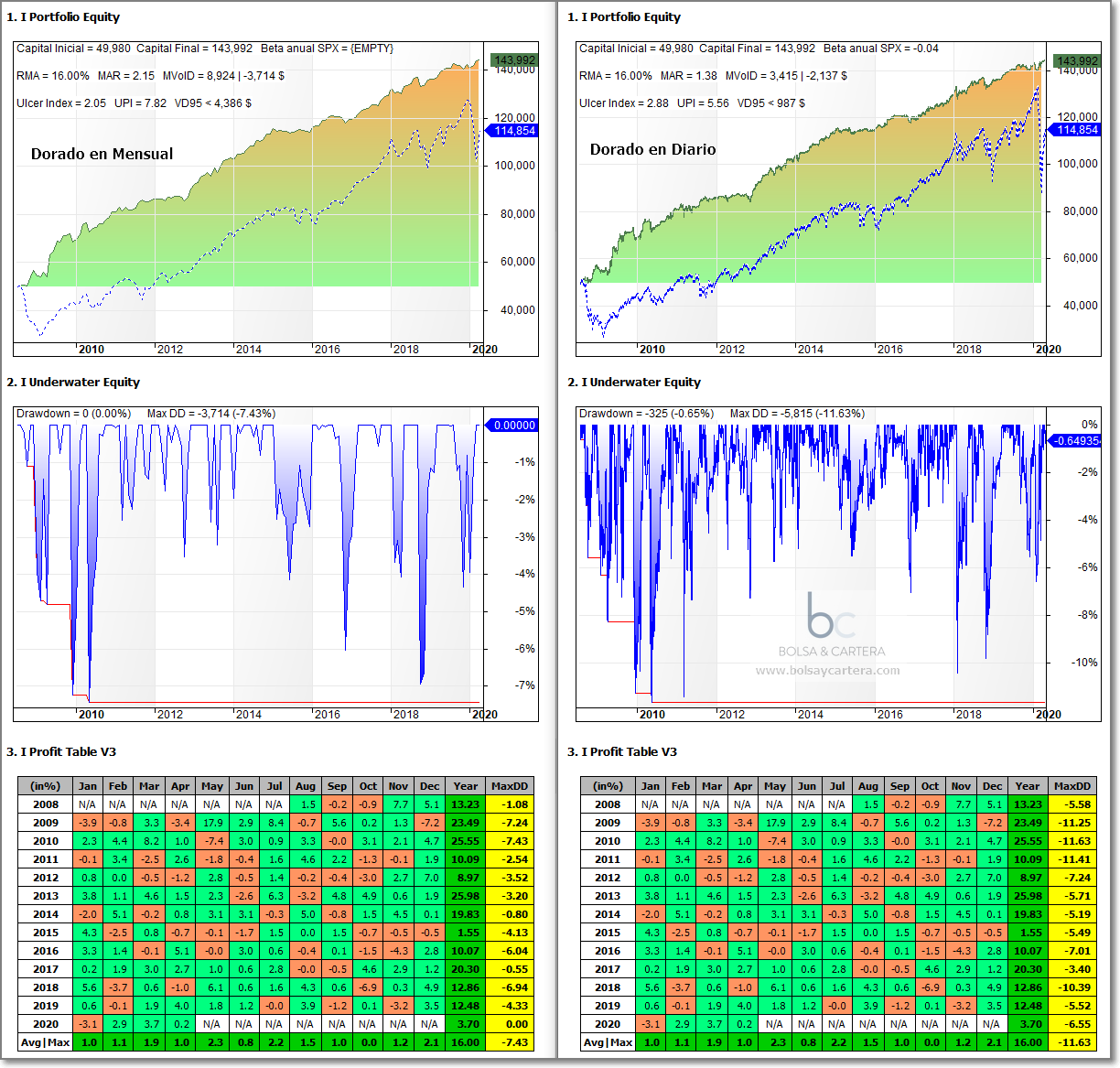

Sistema Dorado

A continuación vamos a hacer un par de backtest del sistema Dorado sin reinvertir beneficios.

A la izquierda, sólo tenemos en cuenta los cierres mensuales del sistema. De esta forma vemos que el máximo drawdown es tan sólo del 7,43%

A la derecha tenemos el backtest en barras diarias. Vemos como el drawdown, siendo el mismo sistema y con un backtest en las mismas condiciones, sube hasta el 11,63%.

Por supuesto esto también afecta a estadísticas como el Ulcer Index y, en general, a todas las relacionadas con el riesgo.

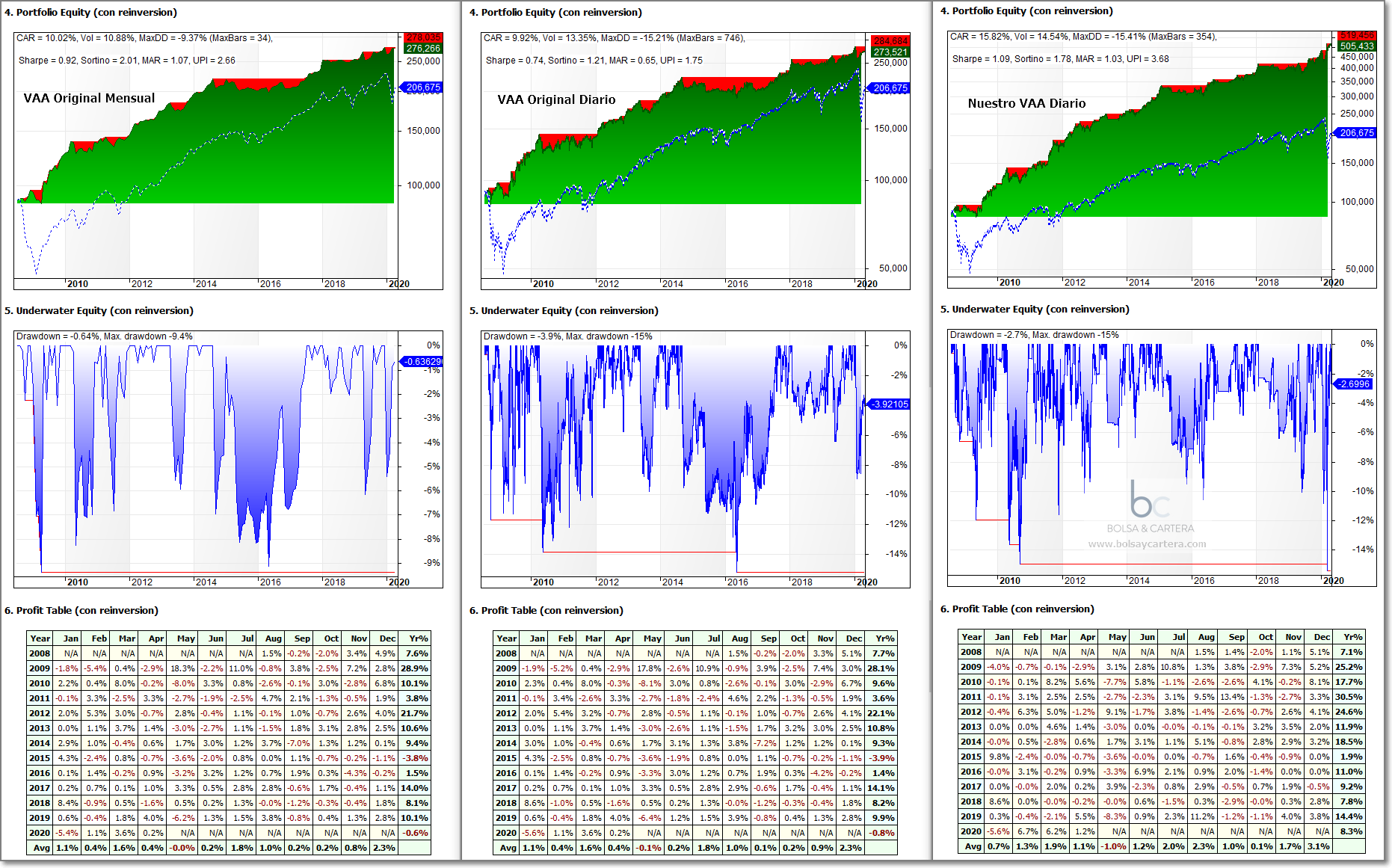

Sistema VAA-G4

En este caso os traigo el backtest con reinversión, simplemente para que veáis que pasa lo mismo:

A la izquierda tenemos el VAA Original es barras mensuales. Es el que nos cuenta TrendXplorer en este artículo (pinchar aqui). Vemos como el máximo drawdown está en 9,4%

En el centro, tenemos el mismo sistema en las mismas condiciones y vemos como el drawdown asciende a un 15,21%

En la derecha tenemos el backtest en diario correspondiente al sistema VAA-G4 que utilizamos en el fondo Esfera I Quant USA. Simplemente lo he puesto para que comparéis como ha cambiado con respecto al backtest que hicimos en el artículo correspondiente (ver aquí).

Conclusiones

Como veis, suele haber un incremento considerable en el drawdown, el cual deberemos tener en cuenta:

1.- Cuando diseñemos nuestra cartera: Capital de la cartera > Máximo Drawdown + garantías

2.- En el seguimiento del sistema: Si el drawdown actual supera al máximo drawdown del sistema, deberíamos poner en cuarentena el sistema.

Saludos y feliz fin de semana!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

sábado, mayo 9th 2020en20:49

Fenomenal artículo no me había dado cuenta de estas diferencias entre los backtest diarios y mensuales

domingo, mayo 10th 2020en08:18

Gracias Carlos,

Pues ya ves que hay que tenerlo en cuenta.

Saludos.