Todos los inversores / especuladores conocemos las órdenes stop para salvaguardar nuestras posiciones. Pero hay uno en particular que vamos a ver hoy y es menos conocido, el trailing stop de volatilidad.

Un stop loss es una orden que ponemos a un nivel fijo determinado para que, si el precio llega a ese nivel, se ejecute y evitemos tener mayores pérdidas. Este lo conocemos todos o al menos deberíamos.

Un trailig stop, también en una orden que ponemos para si el precio llega a ese nivel, se ejecute y se cierre la posición. La diferencia es que el nivel de esta orden es móvil.

La mayoría de la gente utiliza esta orden de forma constante, normalmente un porcentaje. Si ponemos nuestro stop loss a un 5% del precio de compra pueden pasar dos cosas. Si el precio baja, el nivel del stop loss no varía y si el precio sube, el nivel del stop loss subirá también de tal forma que volverá a situarse a un 5%.

Pero del que os voy a hablar hoy es algo más avanzado. El trailing stop de volatilidad es parecido al anterior, pero la distancia no la marca un porcentaje sino un múltiplo del ATR del mercado. Como todos sabéis el ATR es un indicador que mide la volatilidad del mercado, por lo que a mayor volatilidad del mercado el nivel del trailing stop estará más alejado y a menor volatilidad estará más junto.

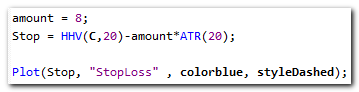

La fórmula en amibroker es la siguiente:

Donde:

- Amount es el múltiplo que queramos ponerle al ATR

- HHV el máximo que alcanza el precio desde el día de la compra

- Plot es el comando para que nos lo dibuje en pantalla.

Os debería quedar algo así:

Es la línea azul discontinua.

Hay sistemas de trading a los que les sienta bien el trailing stop. Hay otros que no. Incluso hay algunos sistemas a los que les sienta muy mal cualquier tipo de stop loss (normalmente los de reversión a la media).

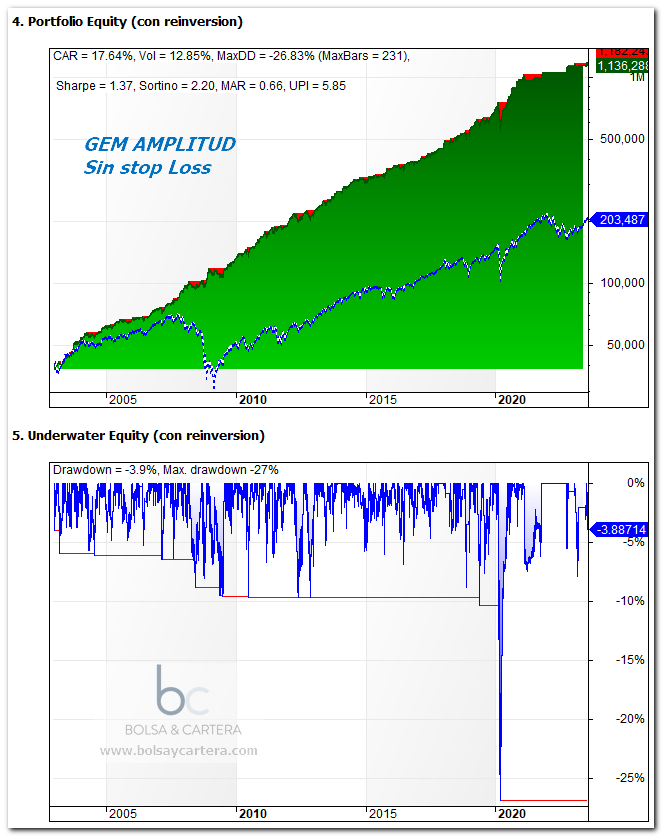

Os voy a poner un ejemplo de sistema al que le sienta bien el trailing stop, el sistema GEM Amplitud

El backtest del sistema Gem Amplitud sin stop loss es el siguiente:

Como veis este sistema tiene una estadísticas excepcionales (por eso es el buque insignia en el fondo Quant USA desde que lo implementamos este año). Sin embargo, en la caída del mercado de marzo de 2020 sufrió un gran drawdown (27%) como la mayoría de sistemas.

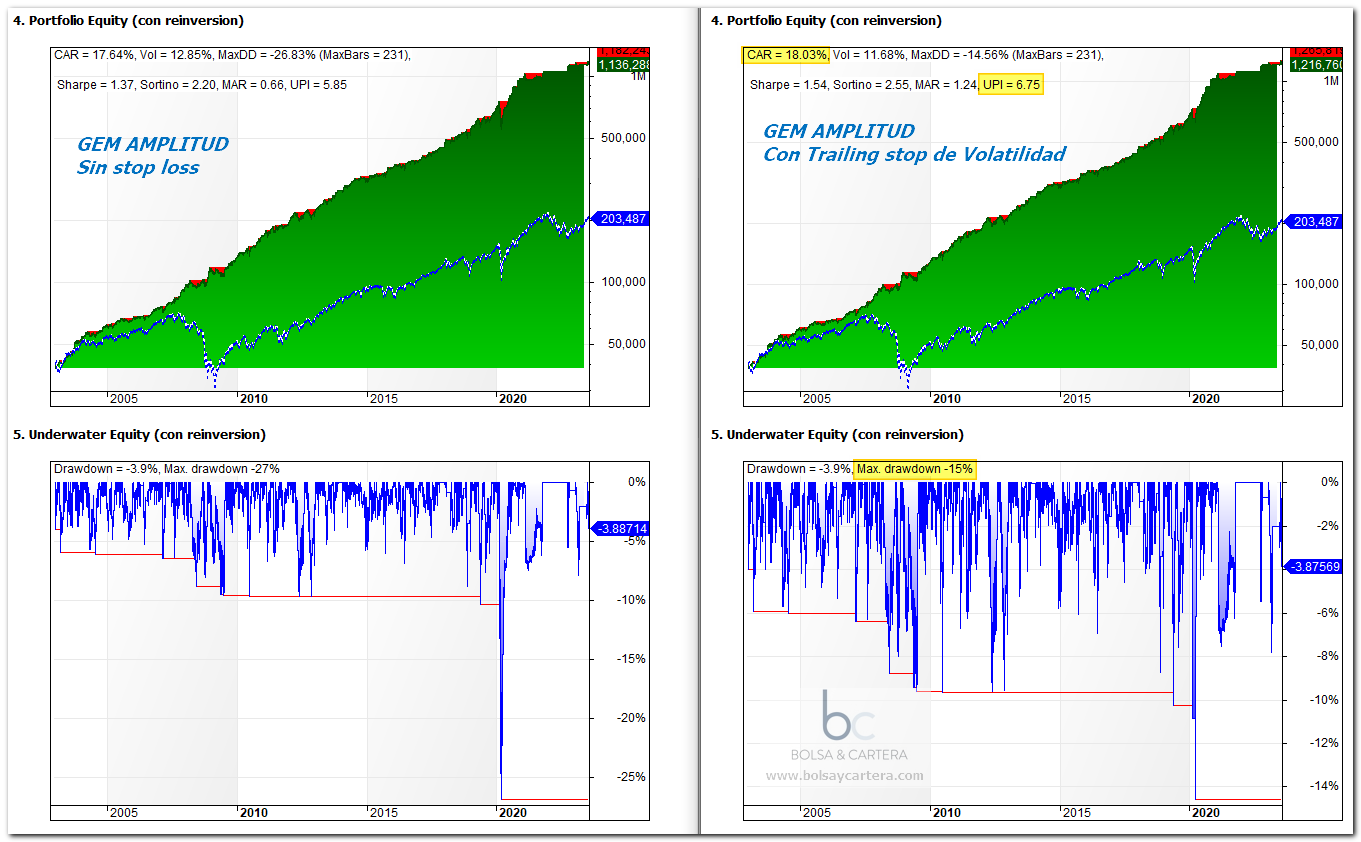

Pues bien, implementando un trailing stop volátil al sistema, nos protegemos de las principales caídas incluida la de marzo de 2020:

Observar como el máximo drawdown se reduce casi a la mitad, ganamos algo de rentabilidad y encima el beneficio / riesgo (UPI) mejora un 15%

Sin duda un gran aporte para esta estrategia.

Saludos y feliz fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium . ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos encontrados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor no profesional (CAF).

sábado, agosto 5th 2023en21:33

Hola Ramón,

Una pregunta, cuando aquí dices «HHV el máximo que alcanza el precio desde el día de la compra»

No sería necesario un ValueWhen para especificar «desde el precio de la compra»?

Saludos!

domingo, agosto 6th 2023en08:35

Buenos días Dani, se bienvenido por aquí.

Tienes razón en que el código necesita algo. El que he puesto es genérico para un periodo de 20 días.

Si lo quieres específico para el periodo variable entre la compra y actual habría que añadir algo así:

Dias = BarsSince(Buy);

Stop = HHV(C,Dias)-amount*ATR(20);

Saludos.