Teneis que disculparme, pero hay veces que no os puedo contar todo lo que desarrollo por falta de tiempo. Hace ya varios meses que tengo una versión del sistema INT, aunque es ahora cuando os la voy a contar.

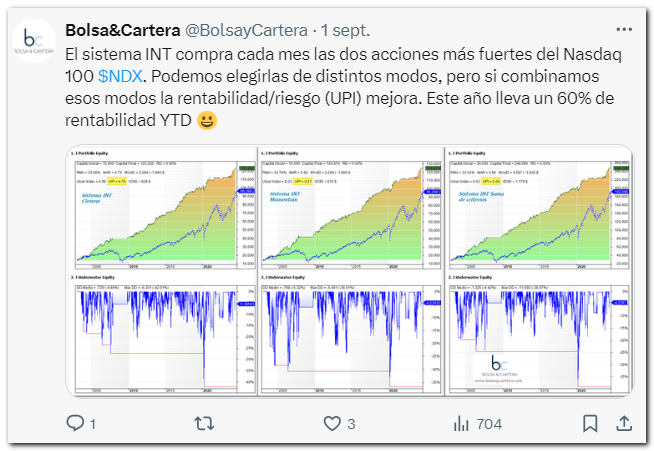

Este fin de semana aporté un granito de arena más a este sistema y por eso publiqué este artículo por Twitter:

Uno de nuestros compañeros de la zona premium lo leyó y me escribió este mensaje:

Hola, has puesto un artículo en twitter con mucha ganancia de este sistema, pero este año esta parado.

Imagino que has mirado que tal hubiera ido sin filtro de mercado o similar…

Te has planteado operarlo mediante «ponderaciones» según los filtros que uses para operar SI/NO. En plan si usas un filtro compuesto de 2 o 3 componentes, entonces operar al 100, 75, 50, 25 o 0, etc, no se, para no andar flat un tiempo prolongado y que el sistema siga subiendo como es el caso, pero a la vez, ante mayor volatilidad, reducir exposición.

Este comentario es por el que me he obligado a sacar tiempo y contaros detalladamente los cambios de esta versión del INT.

Primer cambio

Lo que ha dado un salto cualitativo al sistema ha sido el cambio del filtro de mercado. Esta basado en el mismo filtro que el del sistema fondos, pero algo más severo ya que las acciones tipo momentum son muy volátiles.

Como sabéis el anterior filtro tenía una componente macro (desempeo USA) que no me terminaba de convencer y como estoy muy contento con el filtro del sistema fondos, decidí implementarlo en el sistema INT con muy buenos resultados.

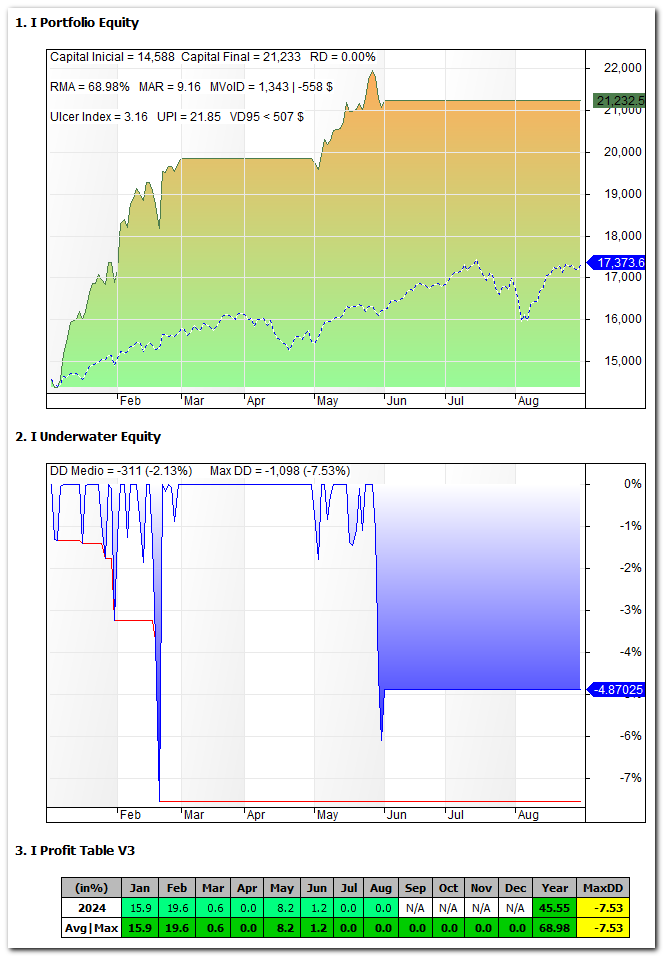

A principios de año el anterior filtro no nos dejaba operar y ahora es este el que no nos deja. De ahí que en lo que va de año no hayamos podido operar este sistema. Si desde el principo de año hubiésemos tenido el filtro que hemos implantado este sería el resultado:

Segundo cambio

Este cambio es de menor importancia, pero la tiene.

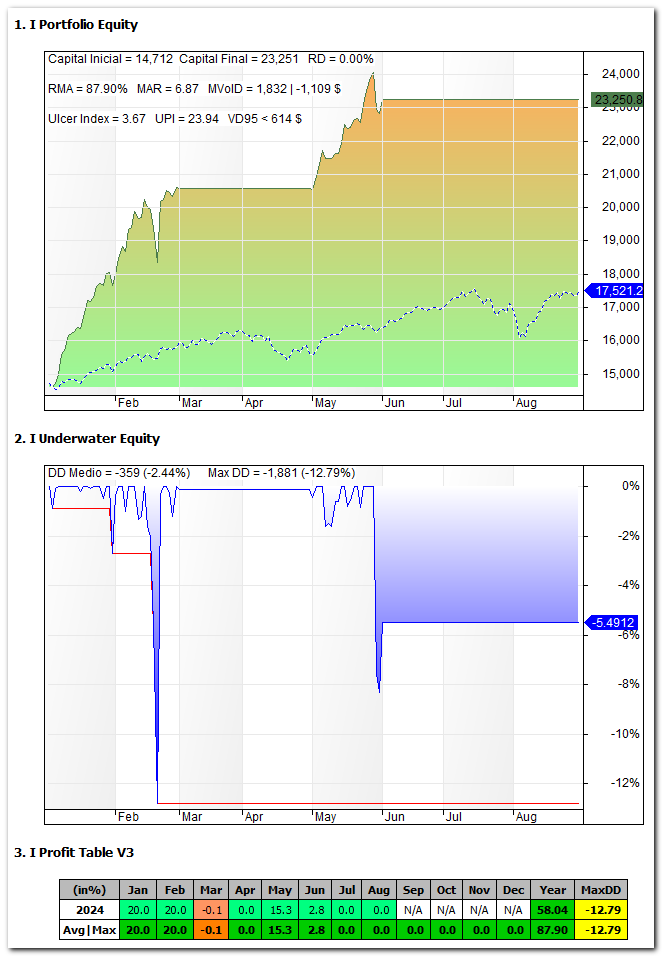

Como las acciones son muy volátiles, antes pensaba que debíamos operar alguna más que las óptimas beneficio/riesgo. Pero creo que estaba equivocado y que es mejor operar las acciones óptimas y reducir el capital destinado al sistema. Por eso antes operábamos las 4 acciones más fuertes del Nasdaq 100 y ahora operaremos sólo 2. Si lo hubiésemos implementado a principios de año, los resultados serían estos:

Tercer cambio

Este es el que me hizo poner el twit. Creo que es un plus para el sistema ya que nos hace diversificar.

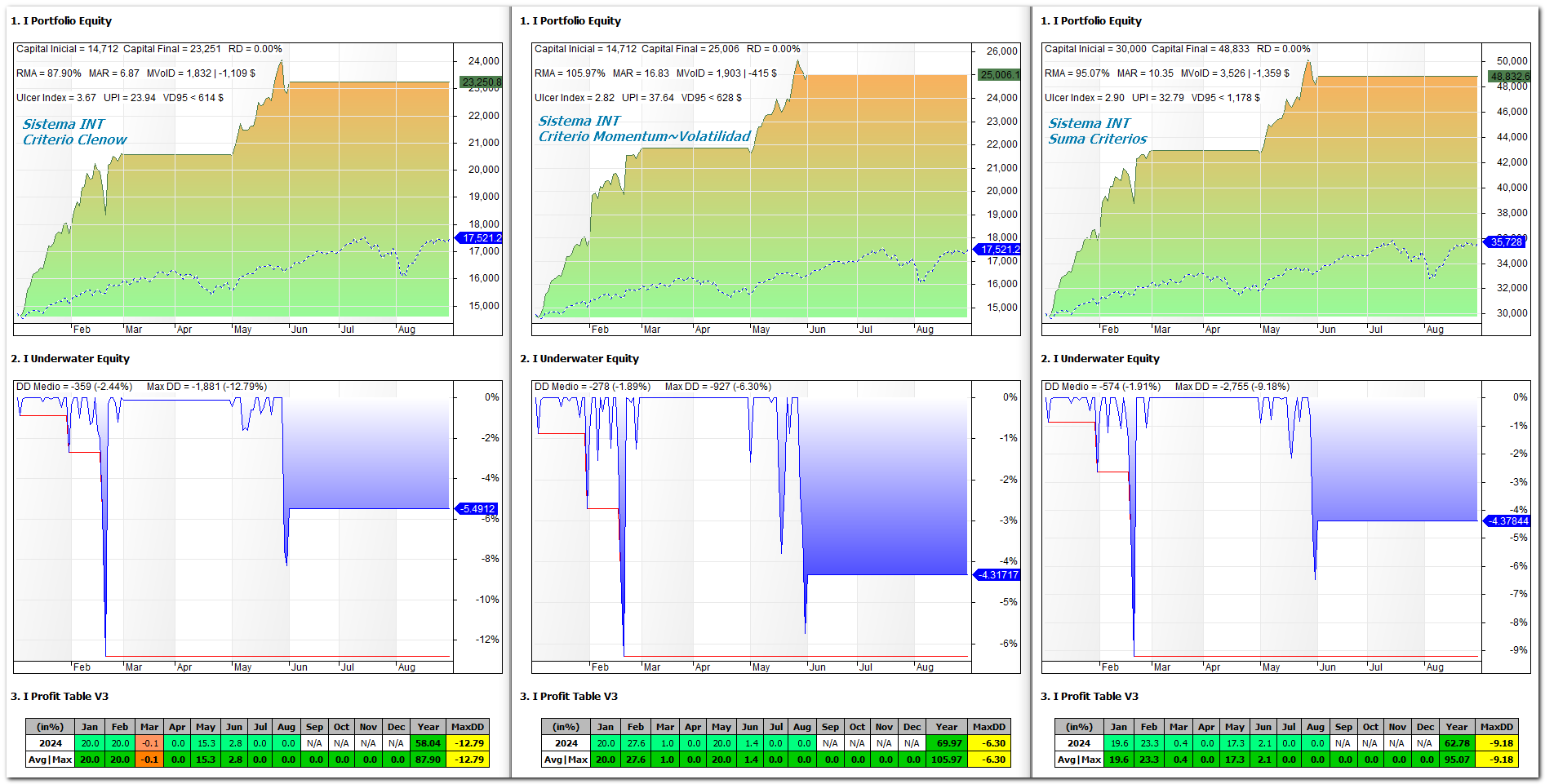

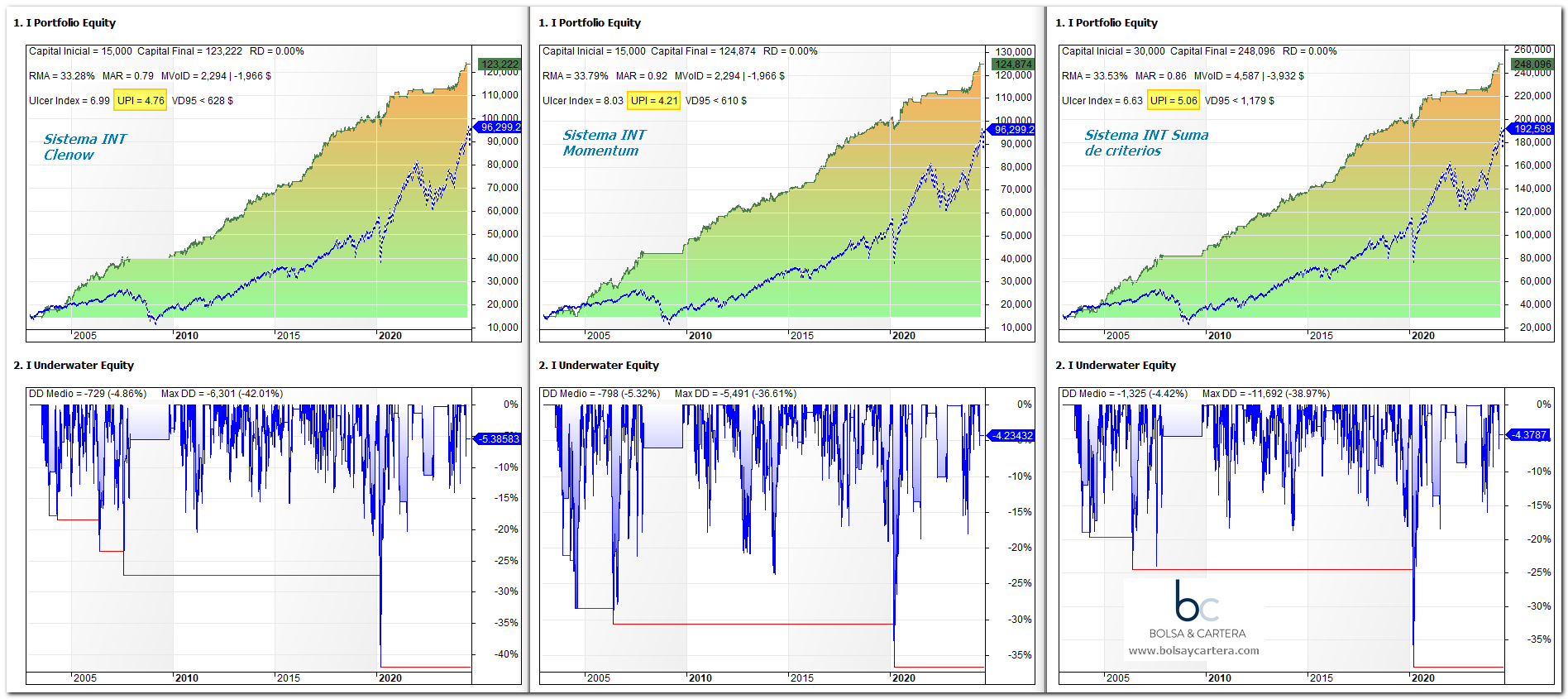

Los dos anteriores backtest seleccionan las acciones más fuertes mediante el criterio de Clenow, pero antiguamente yo utilizaba otro criterio, la rentabilidad corregida por la volatilidad. Este criterio también es muy robusto y da muy buenos resultados por lo que decidí elegir combinarlos y de esta forma, operar alguna acción más. Si hubiésemos operado todo desde principios de año el resultado sería este:

De ahí que en el twit dije que el sistema llevaba un 60% YTD.

Y el backtest con su histórico es el siguiente (el que puse en el twit):

Sólo me queda por contestar a nuestro compañero el porqué no utilizo el sistema sin filtro, aunque sea con menos capital. Creo que en la siguiente imagen se entiende perfectamente:

Los drawdons son tremendos (42%) y por mi experiencia, cuando pasan del 30% ya empiezas a pensar que el sistema está roto, no funciona y acabas abandonándolo.

Resumiendo, os pido paciencia por no operar el sistema. Ya se pondrá el filtro verde y aprovecharemos las ventajas de este magnífico sistema.

Por cierto, todos los backtest están hechos con acciones deslistadas y sin reinversión de beneficios.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium . ¡Te esperamos!