De todos es sabido que uno de los productos más rentables en la bolsa operativa son las acciones. Pero como siempre, la rentabilidad y el riesgo van unidos, por eso también es un producto altamente volátil y el uso sin protección puede llevarte a la ruina.

Las protecciones pueden haber de muchos tipos, desde protecciones individuales tipo stop loss hasta protecciones colectivas tipo filtros de mercado. En este caso os voy a hablar de estas últimas.

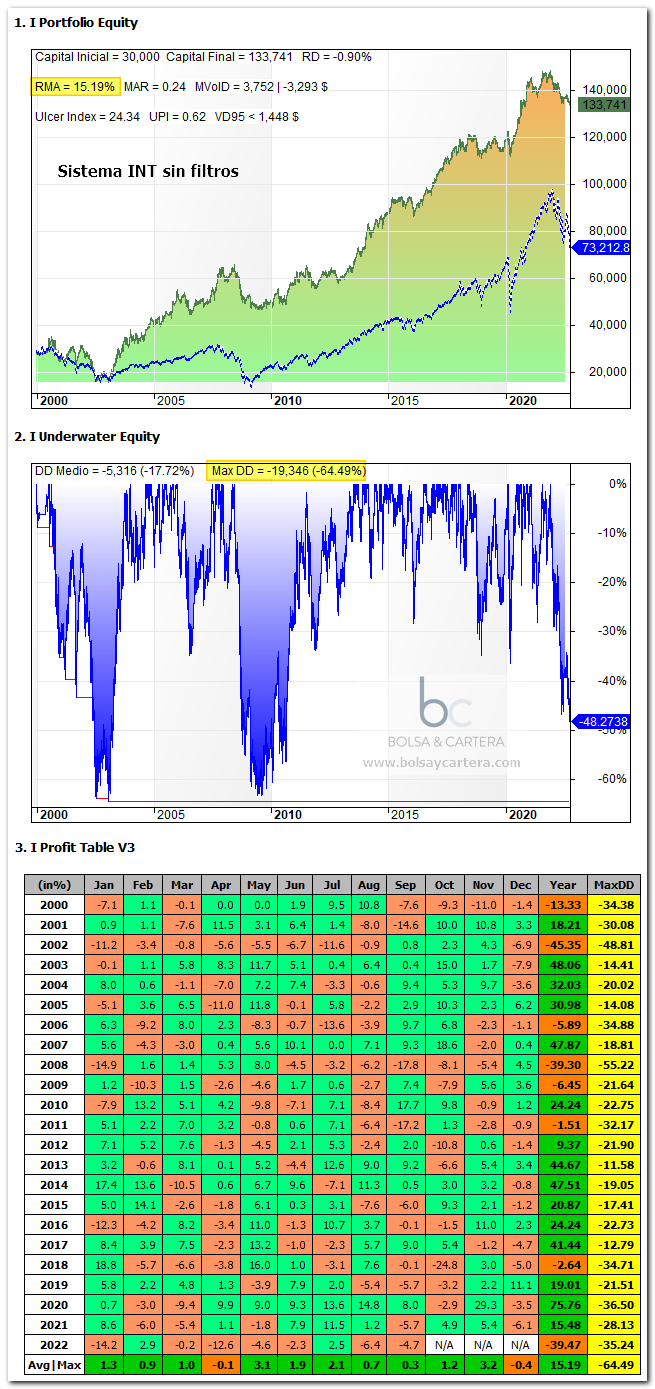

Veamos un backtest del sistema Nasdaq Tendencial Clenow sin reinversión de beneficios y sin ningún tipo de filtros:

Como vemos, desde el año 2000 hasta hoy ha obtenido una rentabilidad media anual del 15%, pero con una máxima caída de pérdidas del 64%, que coincide con los mercados bajistas del año 2000 y del año 2008. Actualmente tendrá la tercera peor racha de pérdidas (48%) ya que, probablemente estamos en otro.

Para evitar o al menos reducir estas pérdidas es por lo que aparecen los filtros de mercado. Yo he probado muchos tipos de ellos, empecé como todo el mundo con un medio en el SP500, he pasado por algunos filtros macro económicos y ahora estoy con los de amplitud de mercado.

Ya os adelanto que no hay nada perfecto, por lo que si tenéis varios sistemas de trading que operan renta variable, creo que lo mejor sería tener filtros de mercado distintos en cada uno de ellos.

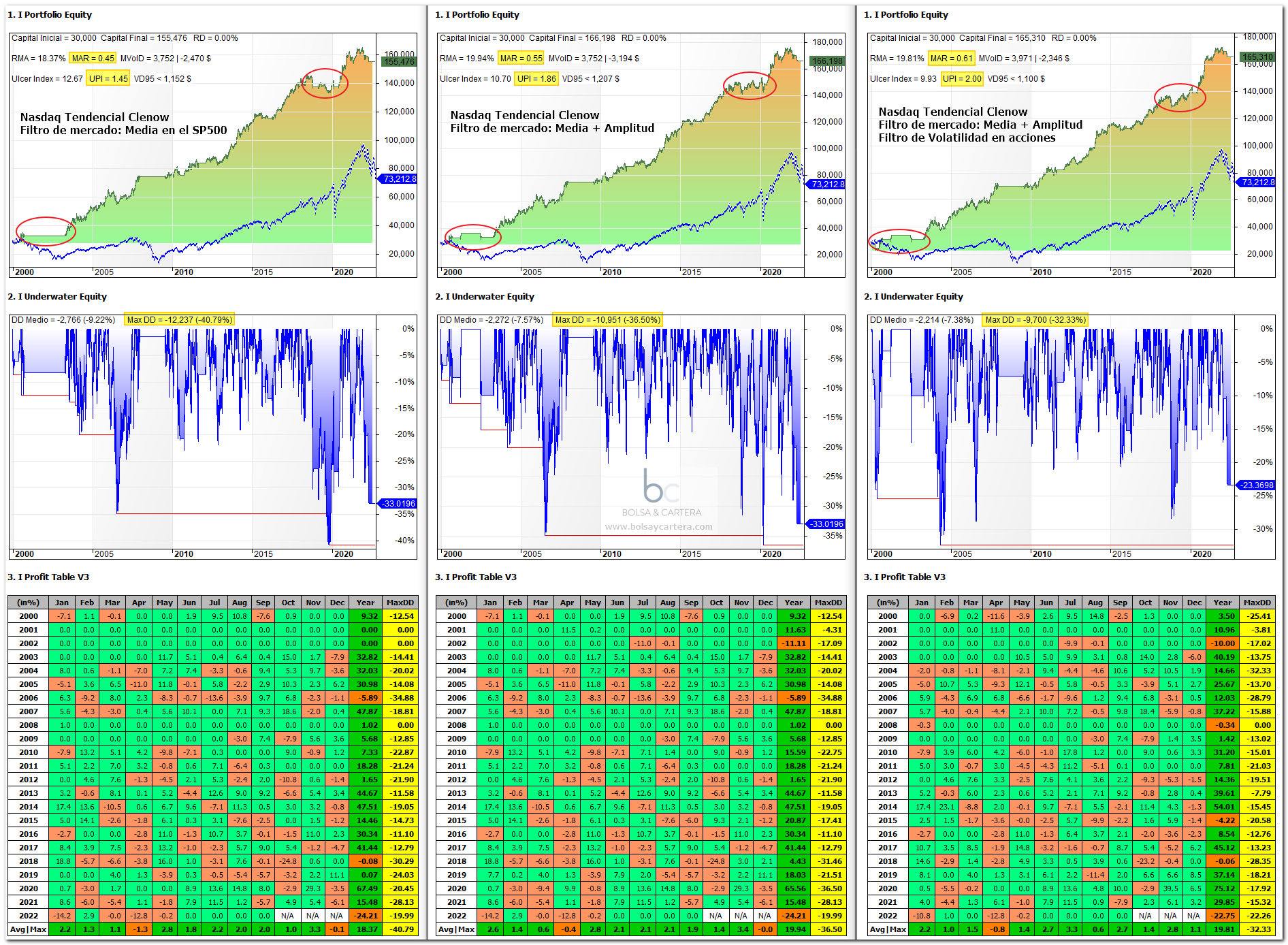

Como os decíamos vamos a ver la evolución del sistema Nasdaq Tendencial Clenow conforme le aplicamos algunos filtros interesantes:

En la imagen de la izquierda tenemos el backtest inicial después de decirle que no opere cuando el SP500 está por debajo de su medio. Se consigue una reducción importante del máximo drawdown y un aumento de rentabilidad. Esto se traduce en que el UPI suba hasta el 1,45

En el centro tenemos el mismo backtest anterior en el que combinamos también un filtro de amplitud de mercado. Permitimos al sistema que opera, aunque el SP500 este por debajo de su medio, si la amplitud de mercado está en sobreventa extrema. En un principio da miedo porque te va a decir que operes en mercados bajistas, pero si lo piensas detalladamente tiene sentido, ya que lo que realmente te dice es que operes puntualmente (un mes, dos… no más) aprovechando los rebotes que se dan en ese mercado bajista debido a la sobreventa extrema.

Como veis en las estadísticas, se reduce el máximo drawdown y el UPI elevado hasta 1,86.

Por último y no menos importante, a la derecha tenemos el backtest anterior aplicando un filtro de volatilidad a las acciones. De las acciones que me digan el sistema que son operables, le voy a decir que elija aquellos cuya volatilidad a la hora de operar sea inferior a su volatilidad de las últimas semanas/meses. Simplemente le estoy diciendo que no quiero acciones que me den sobresaltos, que prefiero la tranquilidad aunque se reduzca el beneficio.

En la imagen pueden ver como mejora la curva, principalmente en estos últimos años. Nuevamente se reduce el Máximo Drawdown, se mantiene el beneficio y el UPI aumenta a 2,00.

Los resultados han mejorado bastante, pero siempre me podréis decir que si vamos añadiendo variables/condiciones estaremos sobre optimizando el sistema.

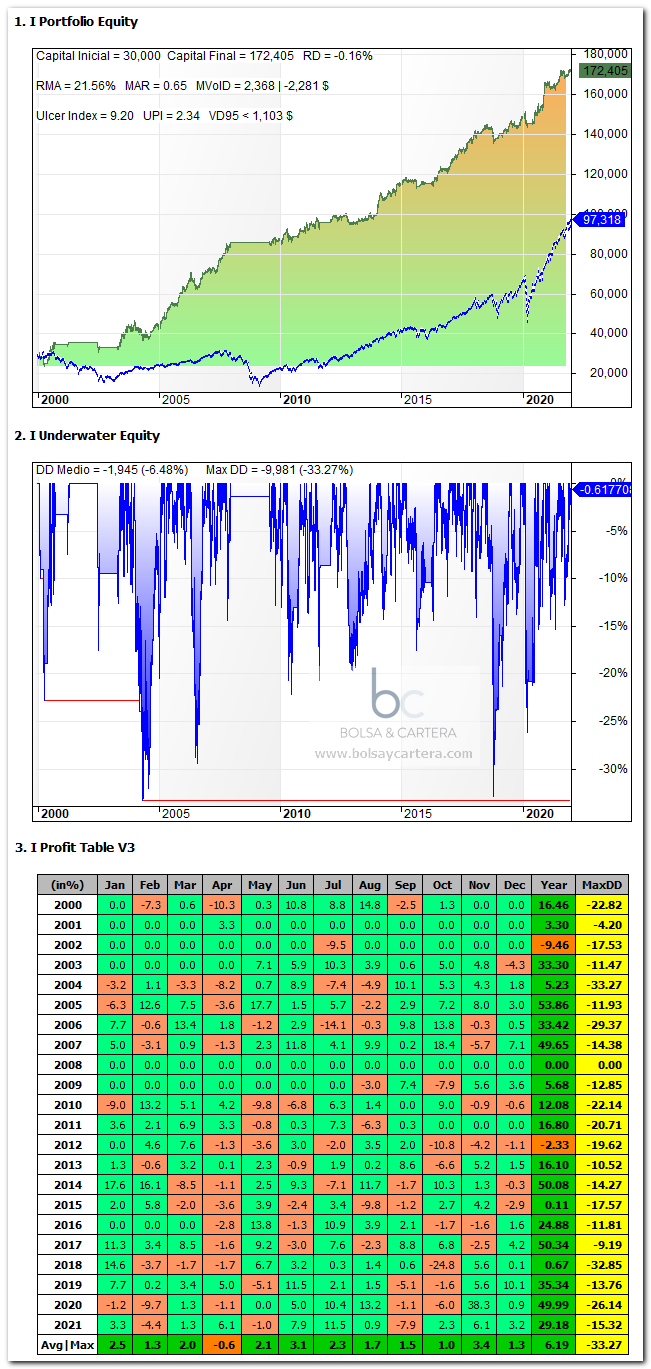

A esto os dirían que anteriormente usaron un filtro de mercado macroeconómico y lo cambiamos por este de amplitud ya que creo que es menos manipulable, no aumentamos condiciones. Donde si aparece una nueva condición es con la volatilidad, por ello, para comprobar que no estamos sobre optimizando el sistema, he hecho un walk forward del mismo liberando la condición de la volatilidad:

La verdad es que me sorprendió hasta yo, ya que los resultados obtenidos son tan buenos o mejores que los teóricos.

Por si es de tu interés, en las alertas que publicaré hoy en la zona premium daré más detalles sobre estos filtros.

Saludos y feliz domingo!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium . ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos encontrados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor (CAF).