Este artículo es la continuación del artículo de la semana pasada acerca de fondos de inversión indexados operados con gestión activa.

Comentando el artículo de la semana pasada con un amigo que tiene mucha experiencia en la operativa de fondos de inversión, salieron varios aspectos muy interesantes.

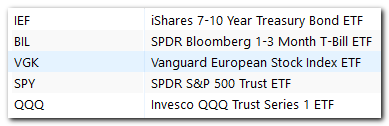

En primer lugar me sugirió que cambiase la cesta de activos a operar. En el lado de renta variable me pidió que añadiera la renta variable europea ya que consideraba que era bueno tener una alternativa a la americana porque, aunque las dos últimas décadas la renta variable USA había arrasado, no siempre será así.

Respecto de los activos refugio me dijo que el etf BIL era más representativo como fondo monetario que el SHY y además, me aconsejó que añadiera bonos de medio plazo ya que, en los mercados bajistas, unas veces funcionan bien los bonos (como en 2008) y otras los monetarios (como en 2022).

Con estos consejos, la cesta de activos que confeccioné es la siguiente:

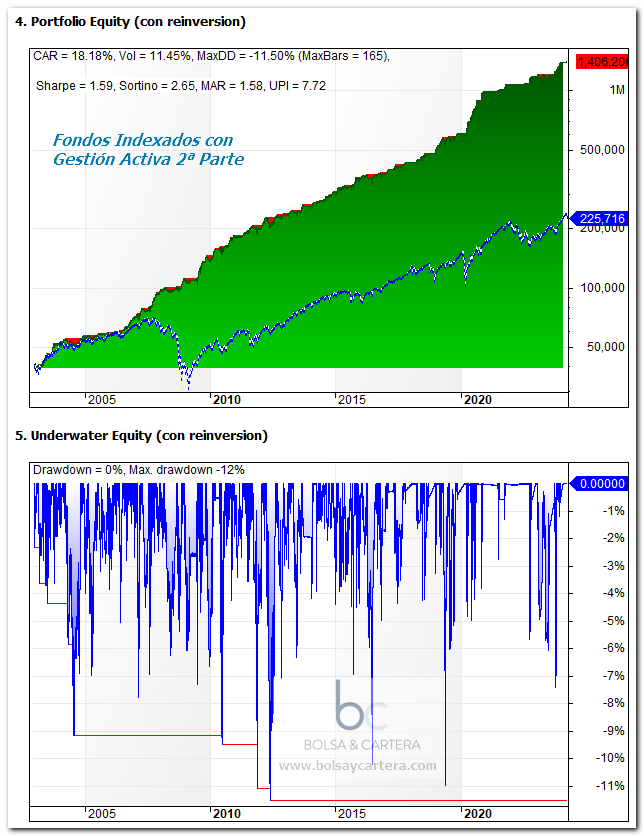

Adaptando los parámetros del sistema a la nueva cesta de activos, los resultados son los siguientes:

Como veis en la imagen, los resultados mejoraban, en todos los aspectos, a los de la semana pasada. Luego fueron unas buenas sugerencias.

Sin embargo, la operativa con fondos tiene varios inconvenientes a tener en cuenta.

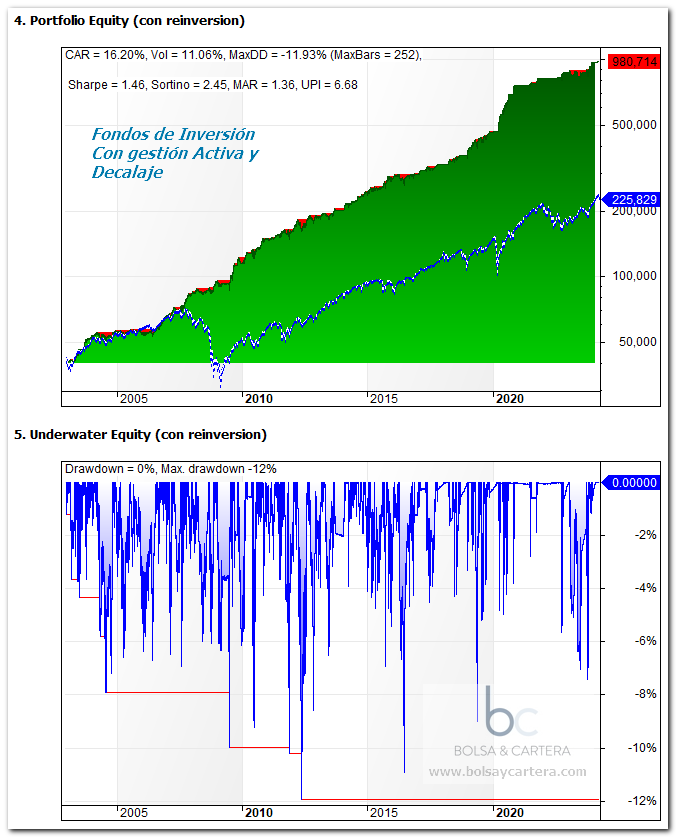

El primero es el decalaje de días al hacer un traspaso de un fondo a otro. Mi amigo, por su experiencia, me decía que si utilizamos fondos Vanguard, el traspaso (venta del antiguo fondo y compra del nuevo) se hace en el mismo día que se da la orden (antes de la hora de corte), pero en otros casos puede demorar unos días, durante los cuales estaríamos fuera del mercado para lo bueno y para lo malo.

He estado mirando fondos en MyInvestor y 3 de la cesta los podemos encontrar en Vanguard, pero el indexado del Nasdaq 100 y el monetario son de otras gestoras. No estoy seguro, pero creo que aunque elijamos fondos con cero desplazamiento del VL, nos quedaremos algún día fuera del mercado cuando hagamos traspasos entre fondos de distintas gestoras.

Para poder simular esto, creo que será bastante representativo decirle al sistema que venda el fondo al cierre del último día de mes y lo compre al cierre de la sesión siguiente. Los resultados son estos:

Como se puede comprobar, estar 1 día al mes fuera del mercado hace que disminuya 2 puntos la rentabilidad (CAR)

En el caso de este sistema, no haremos traspasos todos los meses, estimo que haremos cambios unas 6 veces al año de media, por lo tanto, deberíamos perder menos rentabilidad.

En cualquier caso, no deberíamos esperar estos resultados cuando se opere en real, quedan más inconvenientes:

1.- Entre los backtest y la operativa real siempre hay una pérdida de rentabilidad. Hay estudios que dicen que de media esta pérdida está en torno a un 30%

2.- Los fondos no replican exactamente al índice al que está indexado. Por ejemplo en la ficha del fondo de MyInvestor que replica al Nasdaq 100 dice que la réplica será al menos del 75%, es decir, que podría haber una desviación considerable.

Teniendo en cuenta estos dos aspectos, creo que sería bastante realista esperar una rentabilidad (CAR) entorno al 10%

Esto que en principio os puede parecer decepcionante, no lo es en absoluto. Estamos hablando se superar al SP500 con un drawdown y una volatilidad muy baja comparada con él.

A mi me parece una buena alternativa para operar fondos indexados y voy a empezar a utilizarla a final de mes.

Durante este año voy a dar las señales en abierto para que todos podamos ver en real los problemas que voy encontrando (decalaje, desviaciones, etc…) y los resultados que va dando.

Si quieres añadir alguna sugerencia más, deja tu comentario y la tratamos.

Saludos y buen fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium . ¡Te esperamos!

sábado, abril 20th 2024en10:55

Muy interesante y si al final se corresponde con la realidad el backtest, está muy bien, sobretodo a nivel de drowdown. Yo siempre me he preguntado a largo plazo el impacto fiscal que tendría el invertir a corto plazo y tributar las ganancias al 20% como se suele hacer o el invertir a través de fondos y no tener que tributar por esas ganancias. Alguien ha hecho un estudio de ello o sabes a largo plazo cuantos puntos de rentabilidad habría de diferència? Enhorabuena y suerte!

sábado, abril 20th 2024en12:23

Gracias Fernando,

No, no he calculado lo que dices. Está claro que habrá una diferencia ya que lo que tributas cada año no lo puedes reinvertir. Pero no sé de cuánto se trata.

A ver si alguien nos cuenta algo.

Saludos.

martes, abril 30th 2024en09:20

Pequeño análisis personal que realicé sobre el tema.

https://patrimonioprudente.blogspot.com/2022/05/por-que-fondos-de-inversion-indexados.html

martes, abril 30th 2024en14:06

Gracias! Me imaginaba que sería así y el diferir el pago de impuestos, la rentabilidad sería mayor

martes, abril 30th 2024en17:59

Gracias por el estudio!!!

Estaba claro, pero había que demostrarlo.

Saludos.

martes, abril 30th 2024en18:20

Hola Ramón, no vi la equivalencia de la cesta de activos a fondos indexados, la pusiste en algún lado?

Un saludo!

martes, abril 30th 2024en18:24

Hola Dani,

No la puse, pero probablemente serán estos:

IE0032126645 Vanguard US500 EUR Acc

IE0007987708 Vanguard European Stock Index EUR Acc

IE0007471471 Vanguard US Government Bond EUR Hedged

FR0000447823 AXA Tresor Court Terme C

Y para el Nasdaq 100, en principio el de MyInvestor.

Saludos.