Ante la controversia suscitada en el último artículo (ver aquí) sobre el sistema fondos y el efecto de la divisa, he seguido profundizando en el sistema y tengo varias cosas interesantes que contaros.

Cobertura divisa

Los lectores me hacían dos puntualizaciones sobre la cobertura divisa: La primera sería confirmar que es necesario cubrir la divisa y ver cómo hacerlo. La segunda es ver si se puede tener en cuenta el efecto divisa en el sistema y que este elija el activo con esa corrección.

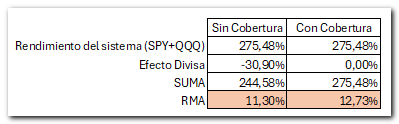

Respecto a la primera, me he hecho una excel con los resultados mensuales del sistema y compara lo que hacía el EURUSD en esos meses, sólo cuando se operaba el SP500 y el Nasdaq100, que son los activos que no tenemos cubiertos la divisa. Estos son los resultados:

Desde el 2003 hasta hoy, cuando el sistema marcaba comprar SP500 o Nasdaq 100, se ha obtenido una rentabilidad total del 275,48%

En esas veces que se operaba, la variación del EURUSD hacía que la rentabilidad disminuyese un 30,90% por lo que el rendimiento medio anual (RMA) del sistema, cuando operaba SP500 y Nasdaq100, quedaba en un 11,30%

Si hubiésemos cubierto la divisa en estos casos, la rentabilidad media anual hubiese subido hasta el 12,73% algo bastante significativo que nos advierte de la necesidad de cubrir la divisa.

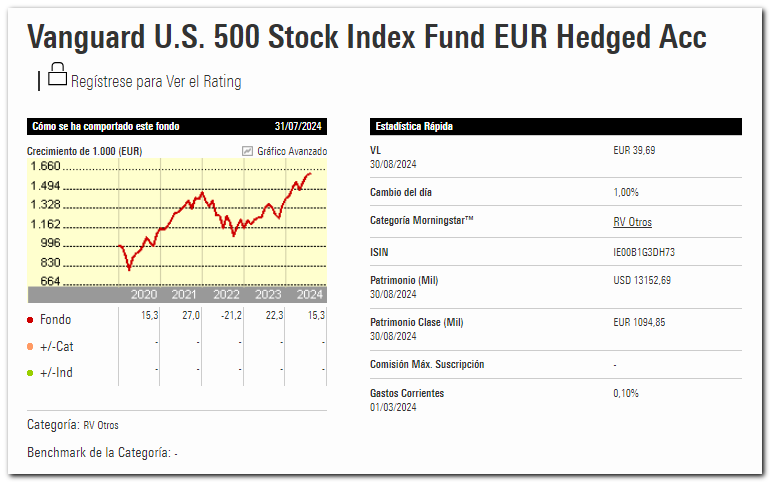

He estado buscando fondos del SP500 con la divisa cubierta y a partir de ahora utilizaremos el Vanguard U.S. 500 Stock Index Fund EUR Hedged Acc (IE00B1G3DH73):

Sin embargo, del Nasdaq 100 no he encontrado (por favor, si alguien conoce alguno que lo ponga en los comentarios), por lo que en este caso deberíamos cubrir la divisa.

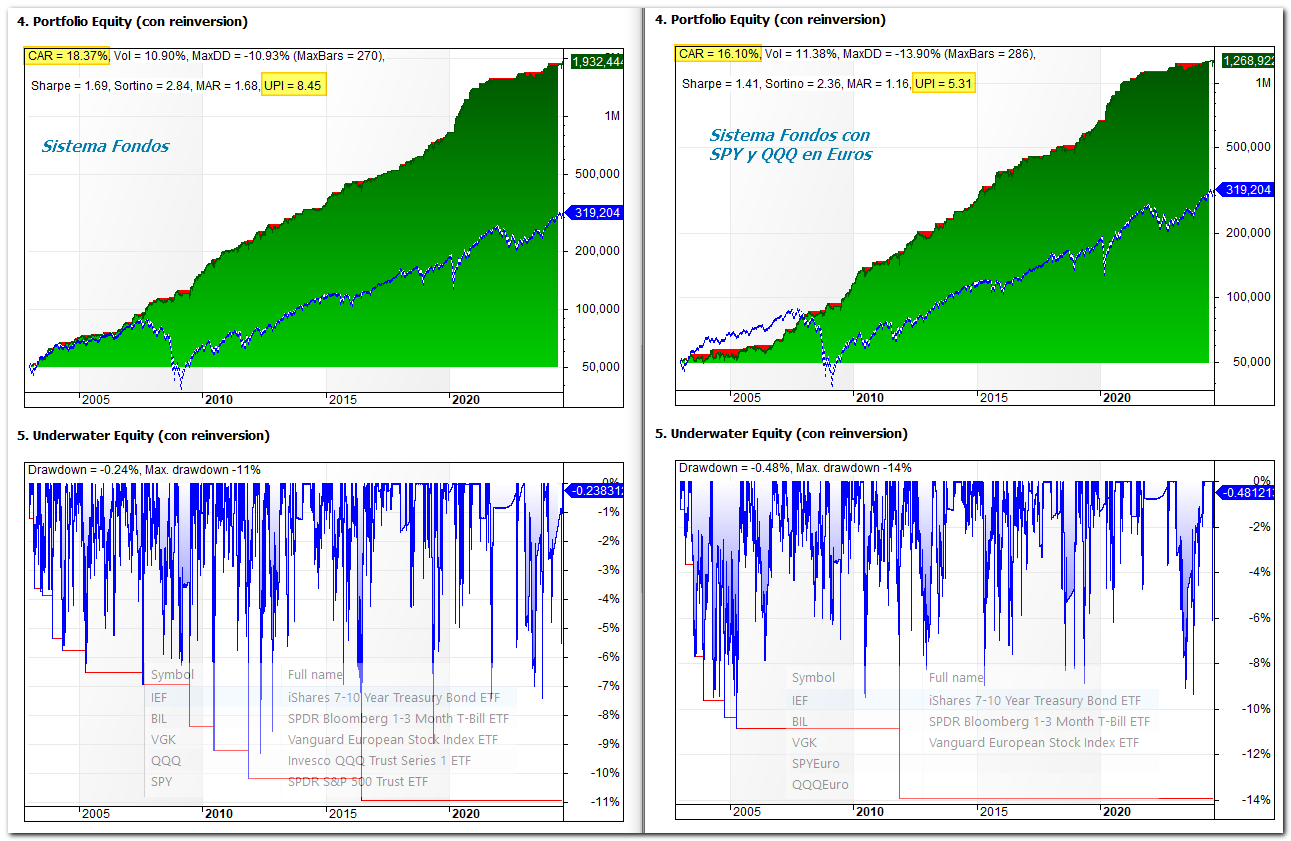

Respecto a tener en cuenta la divisa en el sistema, he creado dos nuevos activos: el SPY y el QQQ en euros (activo dividido por el EURUSD) y he efectuado los backtest:

De este backtest de deduce que es mas efectivo cubrir la divisa (si no lo tiene incluido el fondo) que utilizar el activo en euros.

Cesta de activos

Estoy leyendo en libros y en redes sociales acerca de activos para operar y os cuento un par de cosas interesantes.

Por un lado leo que, ante la inminente bajadas de tipos, las acciones de baja capitalización (pequeñas acciones) van a despegar.

Y por otro lado, que en diferentes fases del mercado, los países emergentes lo suelen hacer bastante bien.

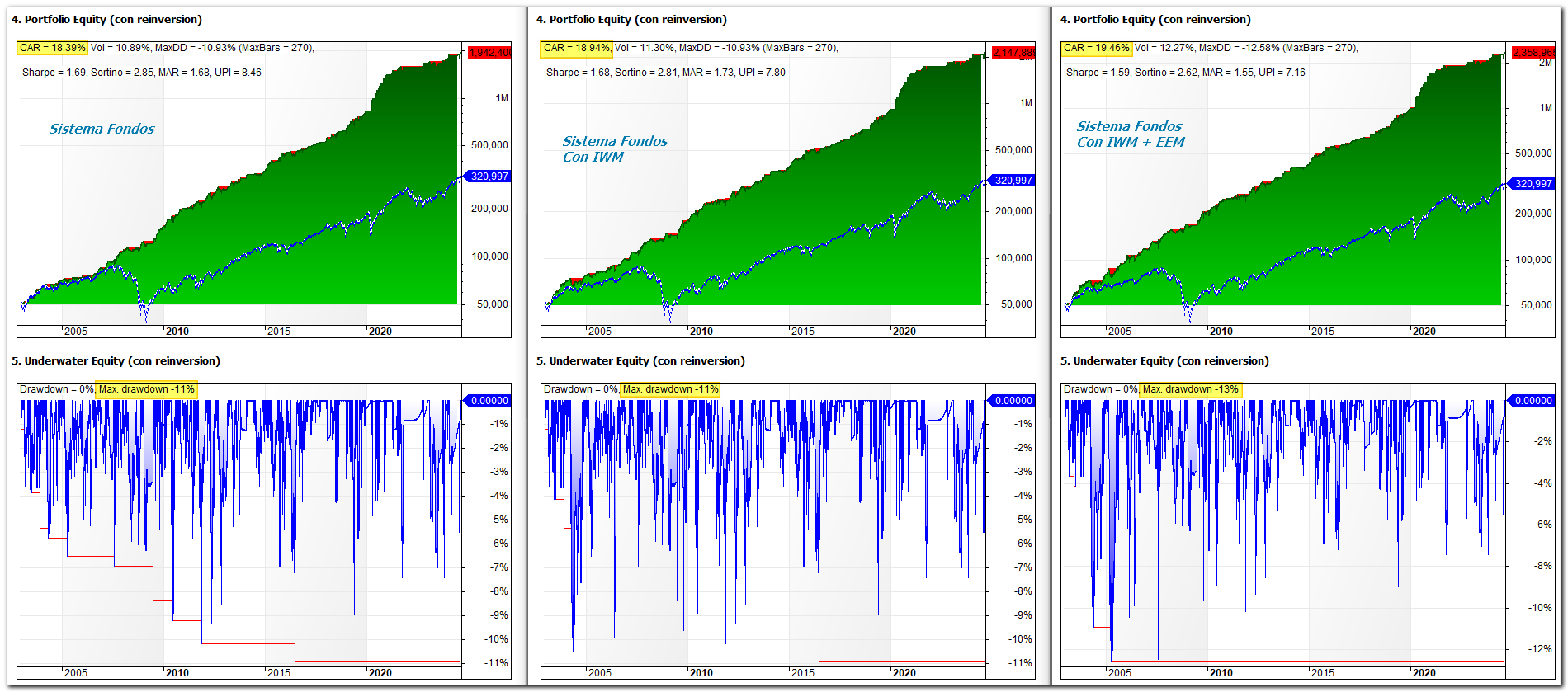

Como no me creo todo lo que me dicen hasta que no lo compruebo, he añadido a la cesta del sistema fondos estos activos con los siguientes resultados:

A la izquierda tenemos el sistema Fondos, en el centro el mismo añadiéndole las acciones de pequeña capitalización y a la derecha añadiendo la pequeña capitalización y los mercados emergentes. Parece que los comentarios que leí tienen razón, los dos activos aportan más rentabilidad y diversificación.

Con el Russell 2000 (IWM) tengo claro que lo voy a añadir a la cesta ya que obtengo más rendimiento sin asumir más riesgo y, encima, lo podemos usar en el sistema GEM Macro con microfuturos (el GEM Macro es un sistema que replica al de fondos pero sin utilizar fondos como activos. En vez de eso, en la zona premium lo utilizamos con microfuturos y cfds).

Sin embargo, con los mercados emergentes (EEM) veo que el máximo drawdown se incrementa (no mucho) y ya no lo tengo tan claro. A ver si me dejáis algún comentario que me de luz.

También me gustaría que aportarais posibles fondos que replique al Russell 2000 y al de mercados emergentes. Gracias por adelantado.

Saludos y feliz fin de semana!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium . ¡Te esperamos!

sábado, agosto 31st 2024en09:00

Tiene sentido que si intentas coger las patas alcista de un activo en $’s, este suba mas cuando mas se devalua su divisa (por parte de contrapartida) y al estar en liquidez y por tanto en bajada o lateral del activo en $’s, los $’s se vean reforzados y sea hasta interesante tener la liquidez o RF en un monetario en $’s, y mas si además los tipos son más altos, tendrá más rentabilidad…

sábado, septiembre 14th 2024en21:11

Hola, en los cálculos has tenido en cuenta el coste de cubrir divisa?

Según los tipos de interés puede ser muy costoso.

El cambio euro/dólar ha sido del mismo valor el día 1 de octubre de 2019 y el 22 de agosto de 2024. La rentabilidad sin el coste de cubrir divisa sería la misma, sin embargo el que cubre divisa ha tenido una rentabilidad bastante peor, de -3,5% anualizada respecto al que no la cubre.

Cubrir siempre sistemáticamente dará un resultado peor a no ser que el euro se revalorice mucho frente al dólar o los tipos de interés en Europa sean bastante más altos que en USA.

Creo que se debería decidir cubrir o no según el valor liquidativo de esos fondos y no sólo del índice.

Un saludo

domingo, septiembre 15th 2024en07:53

Hola Marcos,

Esta claro que cubrir divisa tiene un coste, de hecho, en el periodo que mencionas, a mi me da un 7,5% total (no anualizada).

Pero lo que yo propongo no es cubrir continuamente, sino tan sólo con el SP500 y el Nasdaq 100, por lo que ese coste que mencionas quedaría reducido en un 67%

Saludos.