El otro día os comente de pasada que había encontrado un indicador por la red que me había causado buena impresión, el Vixenator de TrendXplorer. Se trata de un indicador que combina los precios del SP500 y el VIX (volatilidad). Pues he estado trasteándolo y he ideado un sistema para sacarle provecho. Os lo cuento.

Las reglas del sistema son las siguientes:

- Operamos el etf SPY con un capital inicial de 100.000$ sin aplicar comisiones y sin reinvertir beneficios.

- Operamos el lado largo y sólo cuando el precio cierra por encima de su media de 200 sesiones

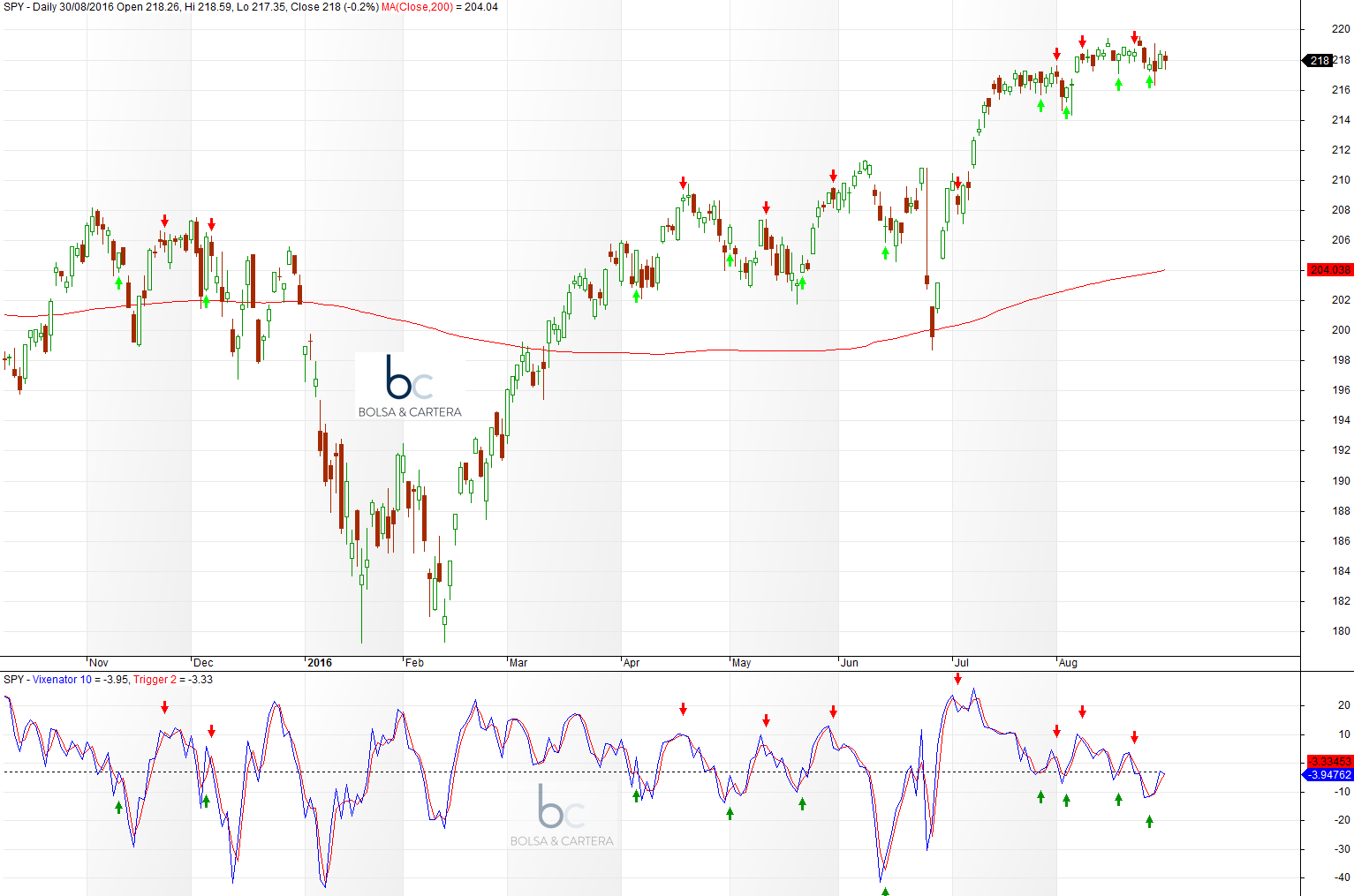

- Compramos cuando el Vixenator cruza al alza su media de 2 sesiones y ésta es inferior a -3 (queremos que haya corregido bien y empiece a dar muestras de salir al alza).

- Cerramos la posición cuando el Vixenator cruza a la baja su media de 2 sesiones y ésta es mayor de cero (cerramos en cuanto se da la vuelta estando en zona positiva).

- Compramos y vendemos en la siguiente apertura, después de haber dado señal.

Ya está.

La única modificación que le hecho al Vixenator es que he multiplicado por 100 su valor (para andar con menos decimales). Lo utilizo con un periodo de 10 sesiones.

Pues el aspecto de la plantilla sería el siguiente:

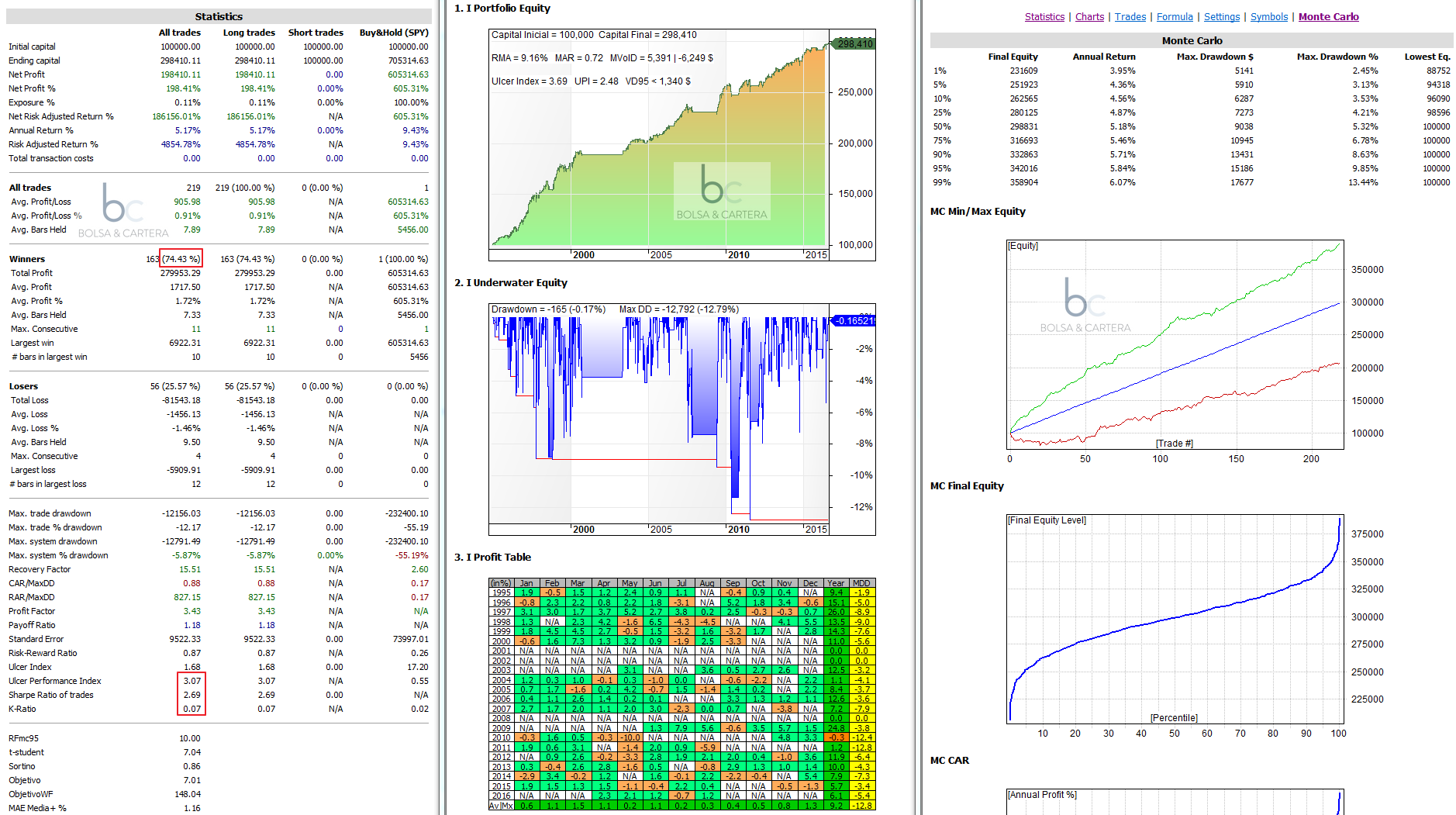

Y sus estadísticas desde 2005 hasta hoy son:

Donde cabe destacar sus buenos ratios rentabilidad / riesgo (UPI y Sharpe), su porcentaje de acierto (74,43 %) y la linealidad de la curva (K-Ratio).

Con respecto a Monte Carlo destacaría su Recovery Factor (RFmc95 = 10) y lo rápido que da beneficio ( en la peor curva de capital, al cabo de 60 operaciones ya tiene rentabilidad positiva).

Por último (no está en la imagen) si reinvirtiéramos los beneficios, tendríamos prácticamente la misma rentabilidad que el Buy&Hold pero con un drawdown cuatro veces inferior.

Te animo a que desarrolles el código de este sistema (tienes todos los datos). Si no lo consigues, lo quieres en formato amibroker y perteneces a la zona premium, puedes bajártelo de la zona de descargas.

Saludos.

miércoles, agosto 31st 2016en14:47

Hola ramon la verdad es que tiene muy buena pinta este indicador te felicito.

Lo vas a incluir dentro de tu portfolio?

Una duda que tengo, dices que el grafico del sp500 o spy no lo tienes en diario sino en velas de 10 dias?

Gracias y un saludo

miércoles, agosto 31st 2016en15:24

Hola Andrés,

Todavía tengo que hacerle más pruebas antes de decidir si lo utilizaré o no. Por ejemplo, la correlación. Aunque sea un sistema muy bueno, si está correlacionado con los que ya opero, no podré utilizarlo.

Los datos que utilizo son diarios. Lo que digo es que el periodo que utilizo para calcular el Vixenator es el de 10 sesiones o periodos.

Saludos.

miércoles, agosto 31st 2016en17:18

Hola Ramón,

Una pregunta, cómo colocas las estadísticas en el gráfico de «Portfolio Equity»?

El RMA, El UPI, etc

miércoles, agosto 31st 2016en18:59

Saludos Ramon

Esto seria , cambiar el valor de sma-30 que tiene para el calculo del vixenator por sma-10 y calcular a su vez sma-2 del vixenator resultante ?

Es correcto sino me estoy liando

gracias

miércoles, agosto 31st 2016en19:54

Hola Noell33, se bienvenido.

Correcto, TrendXplorer utiliza un periodo de 30 sesiones y yo de 10 sesiones.

Al vixenator de 10 sesiones le aplico una media simple de 2 sesiones para conseguir las señales.

Saludos

miércoles, agosto 31st 2016en19:51

Hola Carlos,

Eso se hace editando el archivo:

Program Files (x86)\AmiBroker\Formulas\Report Charts\Portfolio Equity.afl

Se hace con cualquier editor de texto.

El código interno es del mismo lenguaje que los sistemas, dónde C es el cierre diario de la equity del backtest.

Saludos.

lunes, febrero 27th 2017en18:24

Hola Ramón,

Crees que a este sistema se le podría diseñar su pata para cortos?

Saludos,

lunes, febrero 27th 2017en18:53

Si, claro.

Lo tengo diseñado también. Llegado el momento lo veremos.

Saludos

lunes, febrero 27th 2017en19:22

La pata corta no es pública aún, verdad?

Por cierto, he escuchado el podcast y me he quedado con las ganas de saber más sobre tu nuevo proyecto…

lunes, febrero 27th 2017en19:48

No, todavía no la he hecho pública.

Jajajajaja si cuaja el nuevo proyecto os informaré, sino a otra cosa.

Saludos.

martes, febrero 28th 2017en21:23

Siempre me han llamado la atención tu curva de beneficios con los ratios y tus cuadros anuales/mensuales de rentabilidades; están muy interesantes, mucho mejor que los originales.

Podrías compartirlos en la zona premium??

miércoles, marzo 1st 2017en09:03

Me lo pensaré Charlybell.

Saludos.