Ayer leí un artículo de Michael Harris que me gustó bastante. Así es que he decidido contároslo. El que quiera ver el artículo original lo tiene en el enlace anterior (inglés).

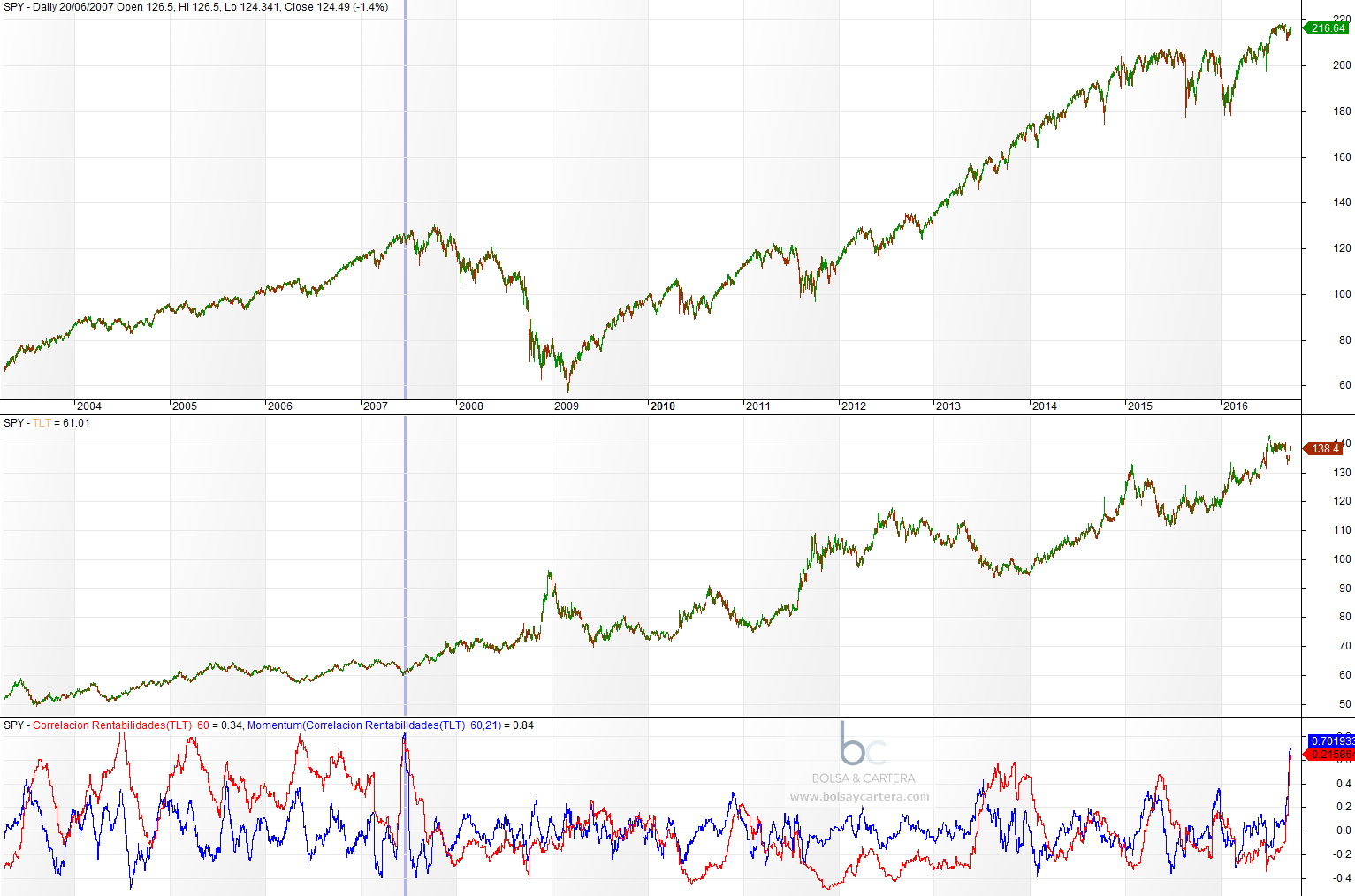

Michael nos cuenta que se ha dado cuenta que la correlación a 60 días entre los bonos y las acciones se ha disparado. En el histórico que se dispone entre el SPY (acciones americanas) y TLT (bonos), esto sólo había ocurrido anteriormente en 2007, unos meses antes de hacer techo las acciones.

Correlación entre SPY y TLT a 60 días

Al indicador de correlaciones (rojo) le he añadido el momentum a un mes (azul) para que se aprecie los mayores incrementos que han habido de correlación.

Como veis en la imagen, el actual momentum es de 0.70, el segundo más alto de todo el histórico. El mayor se dio el 20/06/2007 y fue de 0.84.

Michael nos dice que una muestra tan pequeña no es representativa, pero que es lógico que este pico sea una señal de que habrá un cambio de tendencia en uno de los dos activos.

Espero que haya sido de vuestro interés.

Saludos.