Pues ya tengo la idea para poder incorporar el sistema SPY Aceleración a la cartera. Se la debo a uno de mis lectores (gracias Osfipe) que propuso un filtro de mercado. En principio, pensé en ese filtro para el sistema, no funcionó y lo desestimé.

Pero esta mañana se me ha encendido la bombilla y la idea resultó genial, os la cuento.

Resulta que el sistema INT sólo opera en mercados alcistas. Si nuestro problema son las garantías, las del sistema INT se quedan disponibles en mercados bajistas. Así es que, ¿por qué no las aprovechamos para operar el sistema SPY Aceleración?.

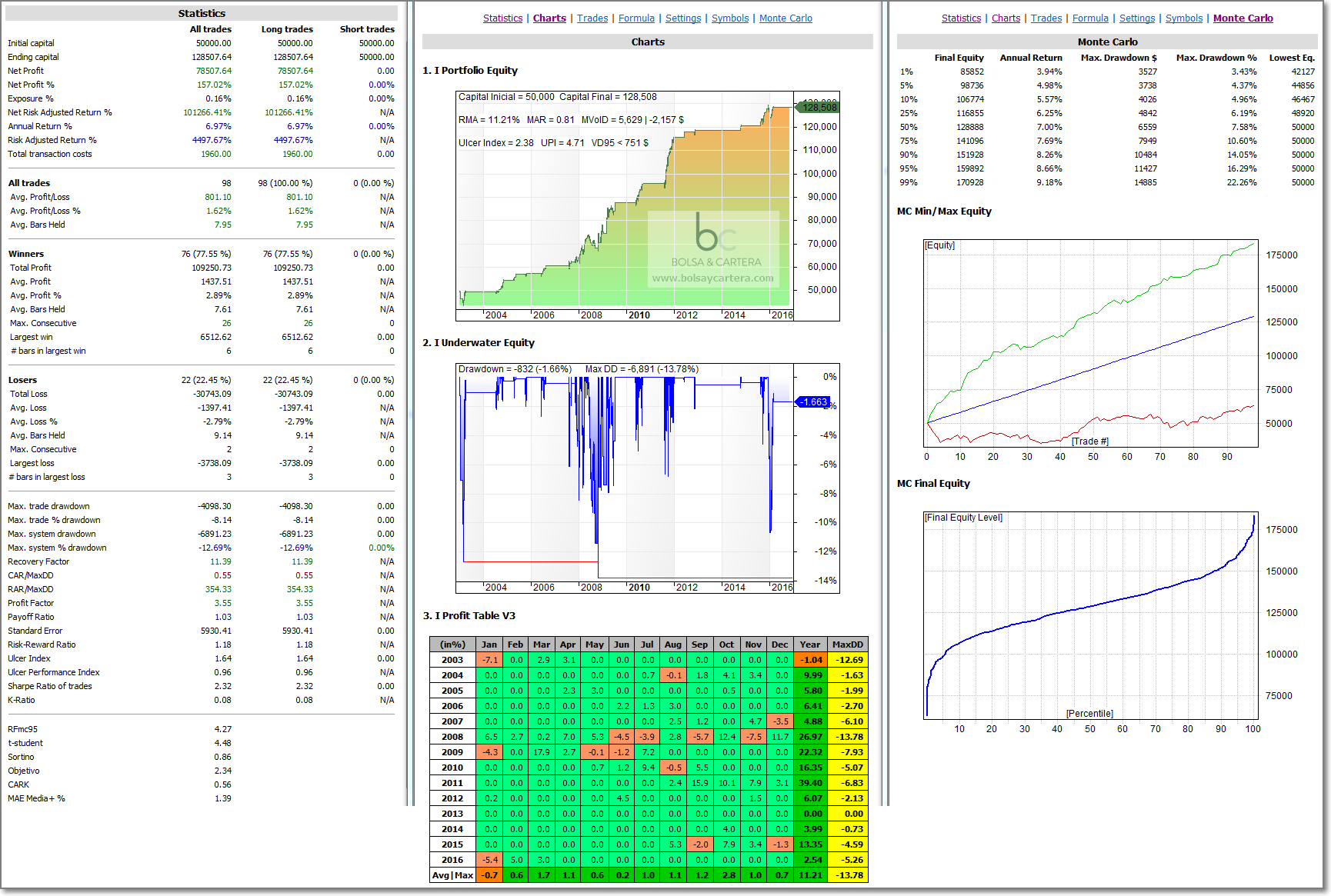

Dicho y hecho, he modificado el código del sistema para que sólo opere en mercados bajistas. Estas son sus estadísticas sin reinversión y con 20$ de comisiones por operación.

Como veis en la imagen las estadísticas siguen siendo muy buenas y pueden suplir el hueco que nos deja el sistema INT.

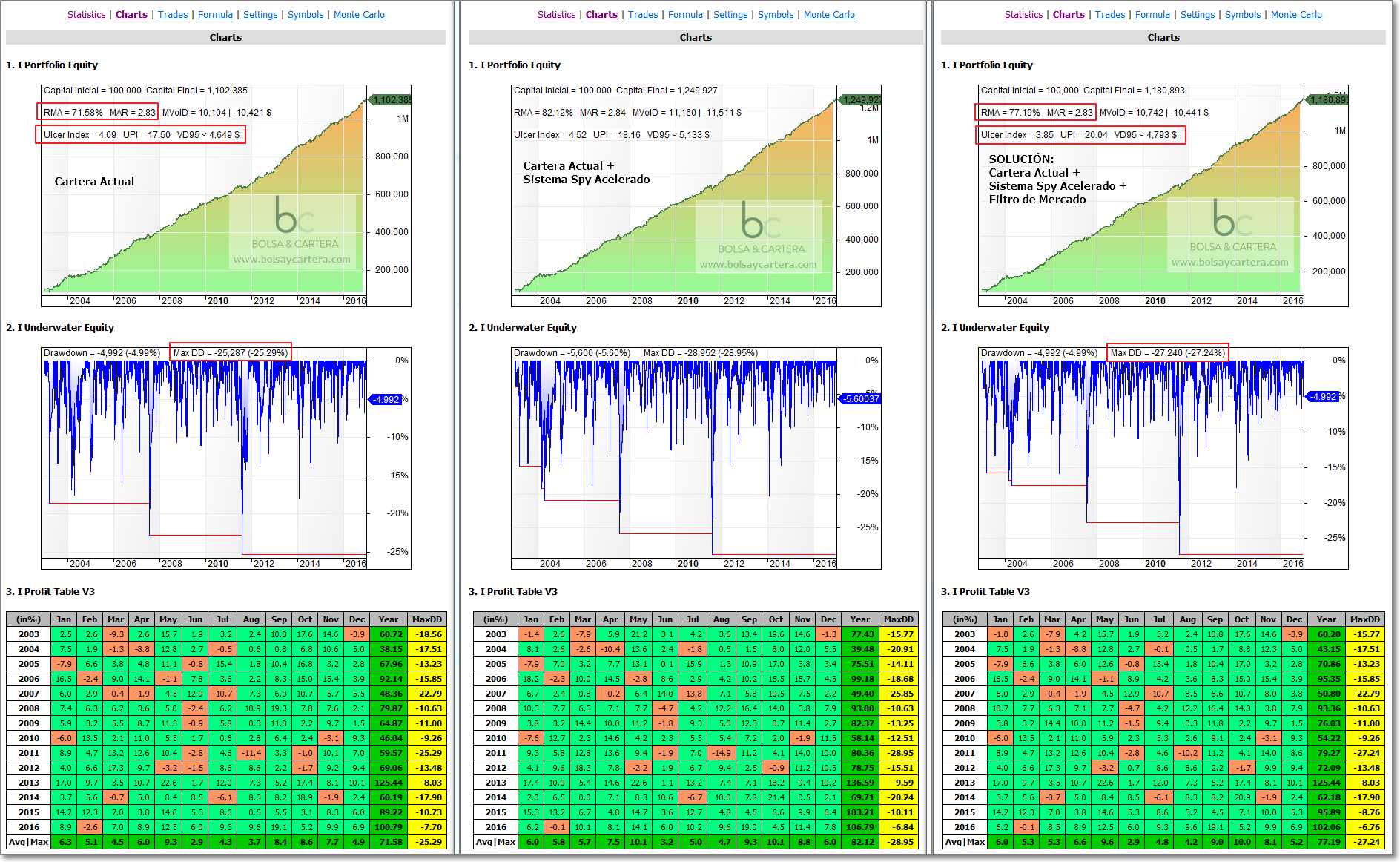

Vamos a comprobarlo añadiendo esta curva a la de la cartera actual.

Efectivamente, la primera impresión es que operando el sistema SPY Aceleración en mercados bajistas, encaja como un guante en la cartera actual.

- Mejoramos en casi 6 puntos el rendimiento medio anual (RMA) que pasa a ser 77.19

- El Ulcer Index (UI) disminuye, es decir, disminuye el riesgo de la cartera. Pasa a ser 3.85

- El UPI sube más de 2.5 puntos, es decir, aumenta la relación beneficio/riesgo. Pasa a 20.04

- Lo único que empeora un poquito es el máximo drawdown que lo hace en 2 puntos. Pasa a 27.24

Conclusión, a menos que se me ocurra algo mejor, creo que esta va a ser la forma de incorporar el sistema a la cartera.

Ahora toca hacerle un análisis de Monte Carlo y si nos encaja el drawdown, pasaremos a operarla de este modo.

Os mantendré informados.

Saludos.

viernes, febrero 17th 2017en12:11

A veces, en los pequeños detalles están las grandes soluciones.

Gracias a Osfipe y sobre todo a tí Ramón.

Un saludo.

viernes, febrero 17th 2017en21:06

Una alegría verte por aquí Dor!!!

Saludos y gracias por tu comentario.

viernes, febrero 17th 2017en15:44

De nada, a los dos. Ramón ha resuelto perfectamente el tema de las garantías.

Saludos.

viernes, febrero 17th 2017en21:07

Si Osfipe, pero sin tu sugerencia lo mismo no lo hubiera hecho. Gracias!!!!.

Saludos.

sábado, febrero 18th 2017en11:52

A mi este sistema me parece muy bueno y me parece que debería desarrollarse al completo. Con ese filtro prácticamente no opera nada en todos los años alcistas. En el 2016 está sin operar 9 meses. En 2015, 2014, 2013 y 2012 prácticamente no opera nada y los RMA bajan muchísimo.

Con la fuerza que lleva el mercado me imagino que en 2017 quizás tampoco opere casi nada y se quedaría únicamente para años bajistas.

Por aportar soluciones igual se podría redimensionar las posiciones para entrar con menos contratos en otros sistemas y hacerle hueco.

Si no fuera posible que estuviera en la cartera, estaría bien que en la zona premium se informara de las entradas que indica el sistema completo a título informativo. Al ser una única operación semanal o quincenal pienso que sería sencillo y sirve para ir testándolo en real.

Saludos y enhorabuena por el sistema.

sábado, febrero 18th 2017en13:25

Hola Sak.

Conforme está planteado es la mejor opción para la cartera, pues es lo que necesita la cartera y por eso mejoran sus estadísticas.

Ahora, entiendo perfectamente lo que dices, pues desaprovechamos este sistema en los periodos alcistas.

Yo, particularmente, lo voy a operar al completo dentro de una segunda cartera personal.

Lo de redimensionar posiciones ya lo he estudiado y lo único que consigo es estropear la cartera.

Durante una temporada publicaré las alertas de este sistema al completo en abierto para que todos veamos que tal funciona. Posteriormente pasarán exclusivamente a la zona premium.

Saludos.