Ayer al cierre, el sistema de trading Ángel dio por finalizado el peligro (por ahora), por lo que es un buen momento para hacer balance de lo que nos ha evitado perder en esta corrección.

El artículo va enfocado principalmente a los usuarios de la zona premium, pero he decidido publicarlo en abierto para que todo el mundo pueda comprobar el potencial del sistema de cobertura Ángel.

El pasado día 1 de octubre al cierre el sistema dijo que debíamos interrumpir las operaciones, vendimos todas las acciones que teníamos en cartera e ignoramos todas las señales que han dado los sistemas hasta anoche, momento en el que reanudamos la operativa.

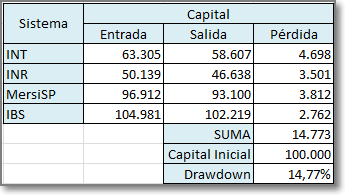

En este periodo no sólo tendríamos abiertas las operaciones de nuestro sistema tipo «momentum» INT, sino que conforme el mercado iba cayendo, los sistemas de reversión a la media iban dando señales de compra. Si se hubiesen mantenido las acciones y se hubieran hecho las compras que decían los sistemas, las pérdidas hubiesen sido las siguientes:

Luego la cobertura ha supuesto un ahorro de 14.773$ o lo que es lo mismo evitar un drawdown del 14,77% (a fecha de ayer al cierre, ya que el máximo drawdown fue mucho mayor) .

Podemos decir que la incorporación de Ángel a la cartera después de la corrección sufrida en febrero, ha sido todo un éxito.

Cobertura

Algunos de los usuarios de la zona premium optaron por la cobertura de las acciones del sistema INT en vez de cerrar las posiciones.

Esta cobertura se hizo sobre el SP500 y durante la caída se planteó hacerla sobre el Nasdaq 100. Vamos a ver como hubiéramos acabado en cada caso.

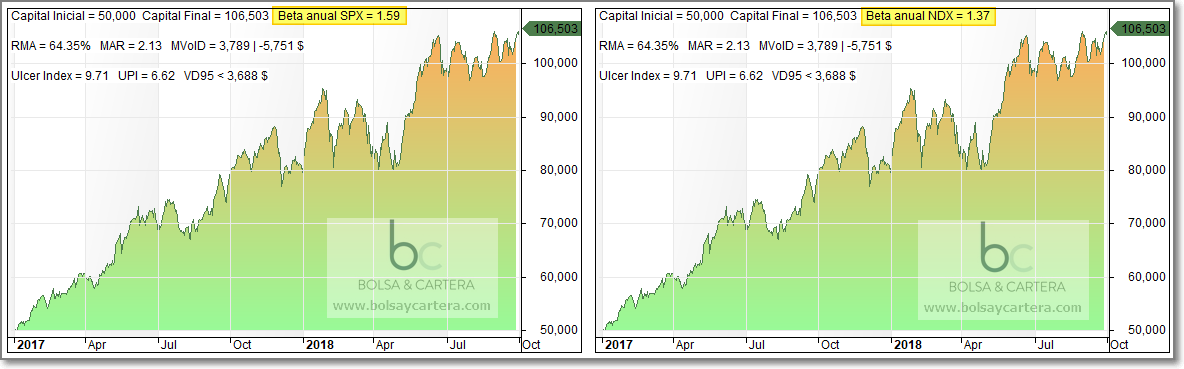

Lo primero que debemos hacer es calcular la Beta que hay entre el sistema INT y los índices SP500 y Nasdaq 100 el día que se inició la cobertura (01/10/18).

Como vemos en la imagen la Beta con el SP500 es de 1,59 y con el Nasdaq 100 1,37. Vamos a calcular lo que se hubiese cubierto, según que índice se hubiese utilizado.

La corrección supuso unas pérdidas de 4.698$ en el sistema INT. Con el SP500 hubiésemos recuperado 3.117$ y con el Nasdaq 100 3.306$.

Las conclusiones que saco son:

- La cobertura da unos resultados similares entre índices, luego podríamos decir que es independiente de él. Esto es debido a que el comportamiento del indice con respecto al sistema se refleja en la Beta.

- La cobertura es una especie de «media». En este caso se ha quedado corta, en otros lo hará por exceso. Mi impresión es que, en el largo plazo, cubrir o dejar de operar producirá el mismo efecto, pero en el corto plazo es cuestión de suerte que la cobertura sea perfecta. Eso sólo se consigue dejando de operar.

En un sistema como este que sólo tiene 4 acciones se pueden cerrar las posiciones, pues las comisiones para 4 acciones son bajas. En un fondo de inversión no se puede ir comprando y vendiendo cientos de acciones pues las comisiones supondrían un problema. Ahí si que no queda más remedio que cubrir.

En breve haremos también un artículo referente a la cobertura que hemos realizado en nuestro fondo Quant USA.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

jueves, octubre 18th 2018en12:18

Buenas Ramón,

te quería preguntar si en el sistema ANGEL también usas la línea AD para anticiparte a a las caídas. En mi opinión, es la suma de divergencias en la línea AD más aumento de nuevos mínimos lo que puede señalar el peligro con más ‘claridad’

Saludos

jueves, octubre 18th 2018en13:18

Hola Alex.

No la tengo en cuenta. Podría incluirla, pero sería una variable más. Prefiero dejar el código como está, es más sencillo y en consecuencia debería ser más robusto.

Saludos.

lunes, octubre 22nd 2018en12:33

Buenos días Ramón,

¿Por qué nos cubrimos? ¿No sería mejor cerrar las posiciones abiertas y abrir en corto el S&P?

Saludos,

lunes, octubre 22nd 2018en13:10

Hola D.G. Villarrubia

Por ahí van a ir los tiros.

Esta vez sólo hemos cerrado las posiciones, pero ahora que ya sabemos que el sistema responde en real, la próxima vez lo haremos mejor.

A partir de ahora incorporaremos a la cartera el sistema Ángel y el sistema Ángel para volatilidad. En primero nos dirá que cerremos nuestras acciones y el segundo que compremos el VXX o el futuro del VIX.

Es mucho mejor así, porque si lees el articulo que he escrito hoy, comprobarás que el sistema Ángel para volatilidad tienen un porcentaje de aciertos del 84%.

Saludos.