En este artículo os voy a presentar una variante para el sistema MersiSPY que estamos utilizando en la cartera blog.

Se trata de una variante que promedia a la baja.

Son muchos los comentarios que leo por las redes sociales desprestigiando este tipo de dimensionamiento del capital, cuando la realidad es bien distinta si, como todo en esta vida, se usa como se debe.

Hace unos años utilizábamos un sistema parecido, pero al utilizar futuros el apalancamiento era excesivo y tuvimos que dejar de operarlo.

Ahora es distinto. Si leísteis este artículo sobre la cartera 2019 sabréis que vamos a ir poco apalancados y vamos a utilizar el cfd SPY en vez de los futuros del SP500.

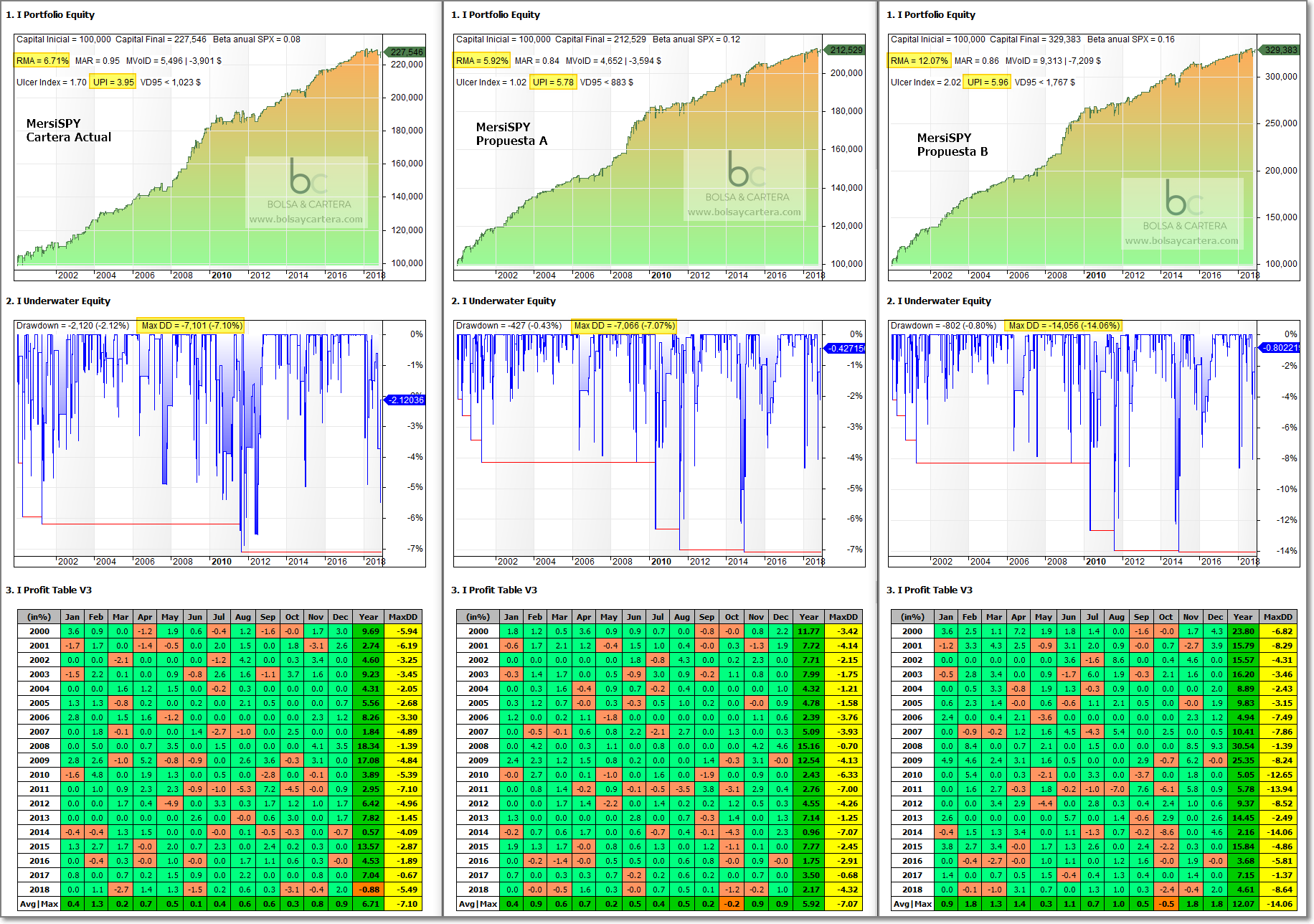

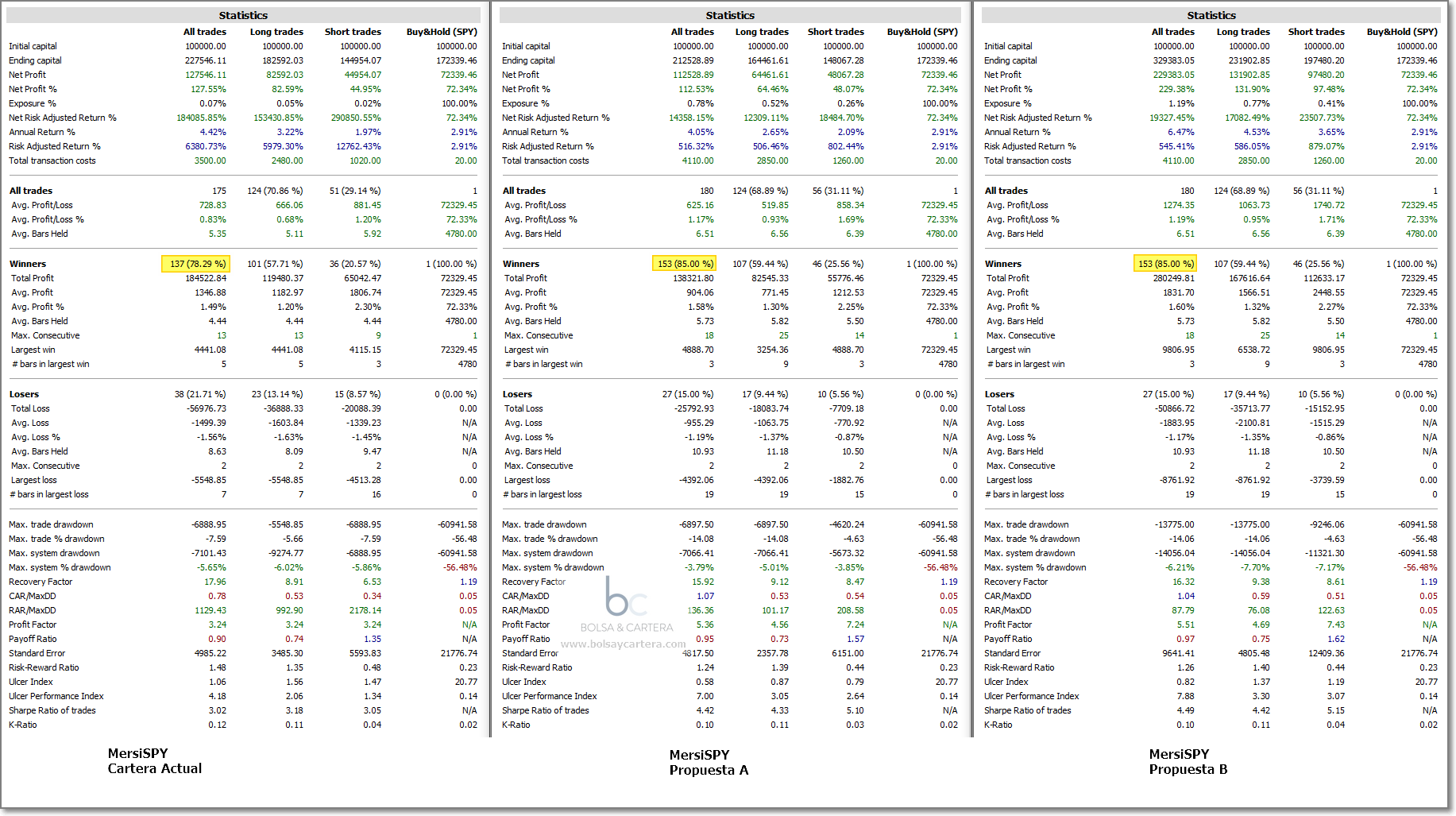

A continuación os muestro los backtest del sistema MersiSPY actual que estamos utilizando en la cartera del blog y un par de propuestas que os voy a hacer.

A la izquierda tenemos el MersiSPY Actual. Cada vez que el sistema da señal entra con en la operación con 100.000$

En el centro tenemos la propuesta A. Cuando el sistema da señal se entra con 50.000$ y si el precio entra en un determinado nivel de excursión negativa vuelve a entrar con el capital restante (otros 50.000$). Si la operación no tiene excursión negativa o esta no llega a ese determinado nivel y diera salida, pues se cerraría habiendo operado sólo la mitad de la posición.

A la derecha tenemos la misma versión que en el centro pero más atrevida. Va apalancada y utiliza el doble capital.

Como veis los ratios beneficio/riesgo (UPI) mejoran mucho y en la forma de la curva se aprecia que, en mercados bajistas (2000-2003 y 2007-2009), los rendimientos se disparan.

Otra cosa que me gusta también mucho es la mejora en la eficacia del sistema:

Como veis en las estadísticas el porcentaje de aciertos pasa del 78% al 85%.

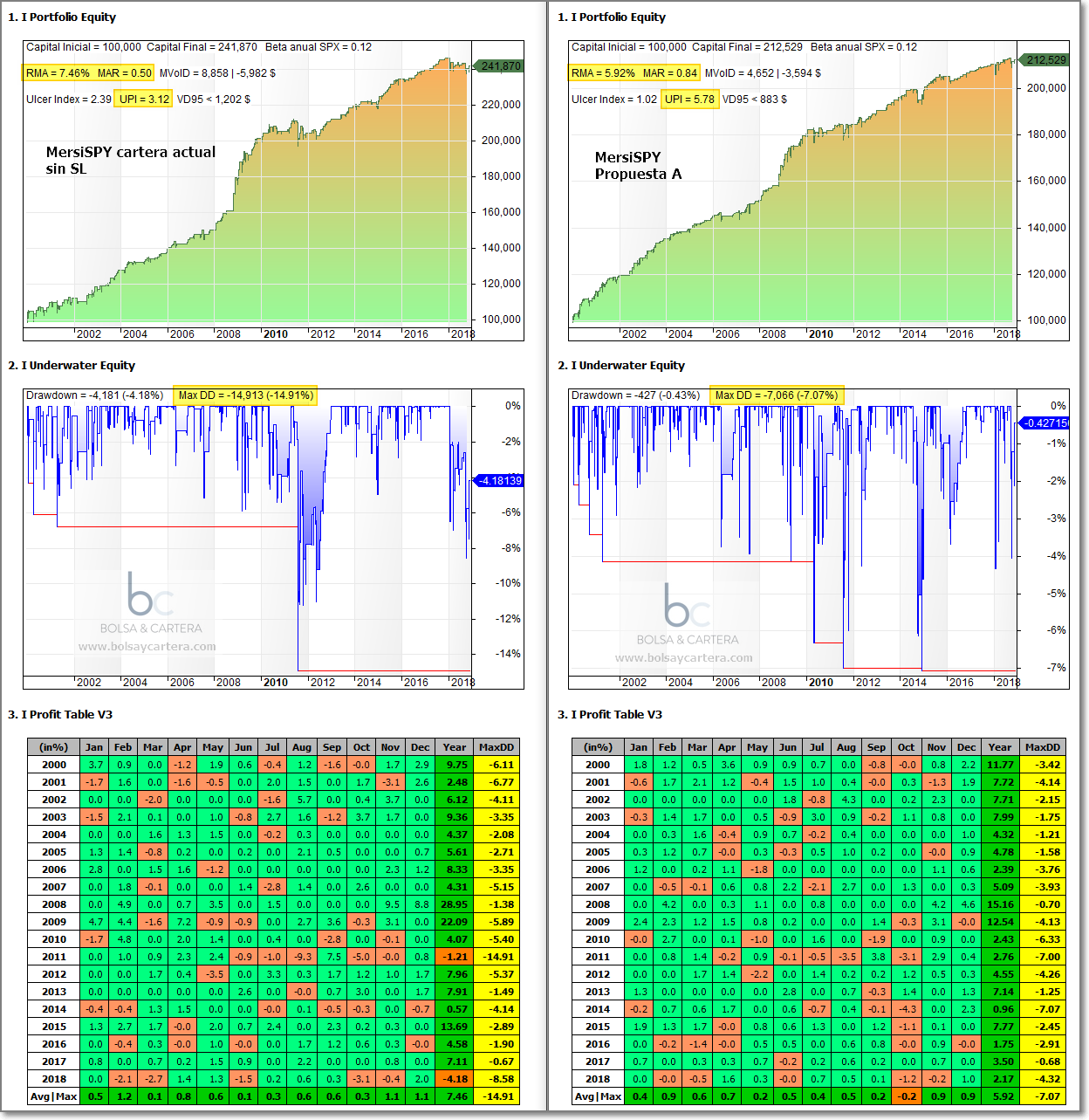

Ahora bien, no todo es bueno. Nuestro sistema actual tiene un stop loss (algo lejano, pero lo tiene), mientras que estas propuestas empeoran mucho si se les pone.

Es decir, si queremos promediar a la baja lo debemos hacer sin stop loss y por lo tanto me decantaría por la opción A, sin apalancar.

¿Que opináis? ¿promediamos sin stop loss o lo dejamos como está?

Saludos y feliz fin de semana.

P.D.: Edito y completo el artículo ya que, como bien dice Carlos, no es justo comparar los sistemas en distintas condiciones. A continuación pongo la comparativa de los backtest sin stop loss.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

sábado, enero 12th 2019en21:20

Soy de promediar, A o B, es cuestion del dimensionamiento que uno quiera darle. Con saber el DD al que te expones con cada % de capital, al operar granularmente, cada uno elegirá lo que crea conveniente.

Sobre la cartera si coger A o B, dependerá de como se integre con el resto de sistemas….

sábado, enero 12th 2019en21:31

Que quieres que te diga que no sepas por privado, yo llevo promediado mucho tiempo,y este año 2018, me ha salido redondo, el problema mejor que tu no lo sabe nadie el exceso de apalancamiento, renunciamos a las ganancias a cambio de la tranquilidad y tener mas aciertos

sábado, enero 12th 2019en22:35

La opción A parece más apropiada hasta que se vaya confirmando la tendencia bajista constante…esto solo es una opinión sin ninguna base técnica…solo el resultado dará la solución. Saludos y gracias por tu constante implicación en mejorar nuestra cartera Ramón

sábado, enero 12th 2019en23:15

Yo soy el primer partidario de promediar a la baja. Pero la comparación no me parece es justa; el sistema base es un buen sistema con stop loss (SL), y los otros dos son 2 buenos sistemas sin SL. Entre operar un sistema con SL o sin el yo siempre elegiría operar con SL (salvo que el apalancamiento sea muy bajo; lo que al final le restaría mucho rendimiento al sistema, de hecho el sistema A tiene menos RMA que el base). Yo soy partidario de usar backtest de sistemas con SL; y de los que han saltado con suficiente frecuencia en el backtest, no de 18 ATRs, que entonces mejor ni ponerlo. Operar sin SL o con uno que no ha saltado casi nunca hará que las estadísticas en el papel sean preciosas pero en real hay muchas opciones de que el sistema la líe (ya ha pasado). Resumen: me quedaría con el sistema base con SL, salvo que en un backtest de este sistema base sin SL sea claramente inferior en términos de Rentabilidad/Riesgo y volatiliad diaria al de promediar a la baja. Si se quiere promediar a la baja usaría otro sistema adicional, con su respectivo SL

PD:Me gusta esto de abrir debate y ver que opina la gente. A ver si se mantiene así el blog, que sería mucho más ameno. Saludos!

domingo, enero 13th 2019en09:22

Hola Carlos.

Tienes razón en que hay que comparar los sistemas en las mismas condiciones.

Por eso he actualizado el artículo añadiendo la comparativa sin stop loss.

Saludos.

domingo, enero 13th 2019en09:47

Parece que el sistema A gana si se decide operar sin SL y que el sistema base gana si se decide operar con SL. Ahora que la cartera está poco apalancada pienso que quitar el SL es quitar otro posible foco de sesgo de sobre-optimización por lo que no me parece mal operar el sistema A. En ese caso… usaríamos el MaxDD del sistema como stop loss? La última palabra la tienes tú, Ramón. 😉

Quedaría dimensionar la cartera por VD95 para calcular el capital con el que va a ir y el margen que necesita no? El sistema A se admite un poco más de capital (creo). Yo dejaría hueco para el INR por si vuelve a estar a punto, 4 sistemas de los cuales 2 de ellos solo operan los lunes o los viernes me parece poco. Estoy deseando ver el articulo Cartera bajista – Parte 2. Saludos!