A raíz de la publicación de mi artículo sobre filtros de mercado en 2016 ( podéis leerlo aquí, recomiendo su lectura para enlazar con este artículo) se abrió un debate con diversas opiniones.

Unos lectores coincidían conmigo en que suelen fallar mucho, pero que cuando aciertan compensan con creces los fallos anteriores (además en ese artículo se demostraba que desde 1995 así había sucedido). Y otros lectores preferían no usarlos ya que la rentabilidad a largo plazo suele ser la misma y evitaban cualquier fallo de estos filtros.

Veamos que ha pasado desde entonces aplicado al sistema INT.

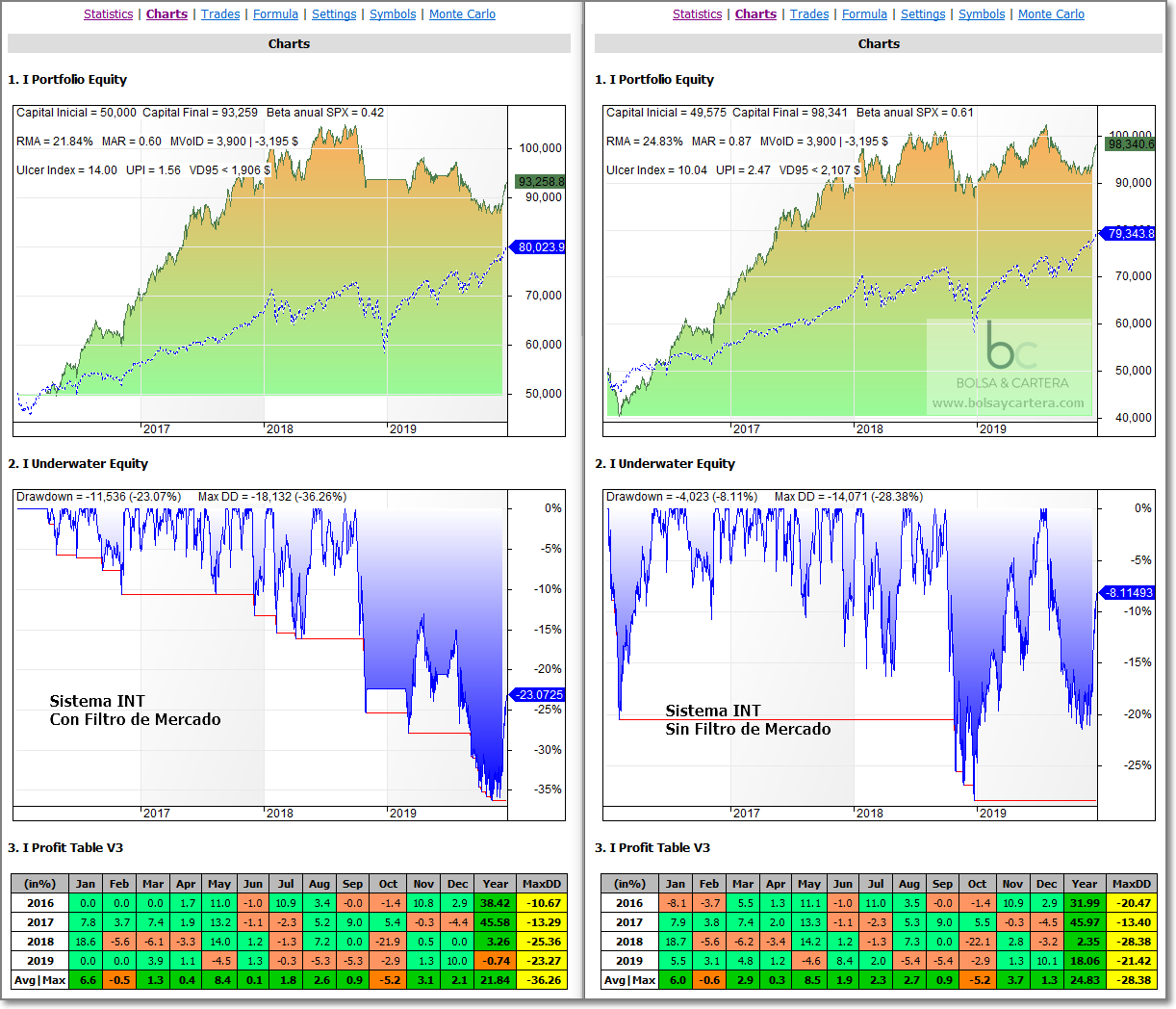

El siguiente backtest se realiza sin reinvertir beneficios y con una comisión de 20$ por operación, desde 2016 hasta ayer:

En líneas generales el filtro de mercado nos ha estado perjudicando en este periodo, pues reduce la rentabilidad (RMA) del 24,83% al 21,84%.

Pero no sólo eso, ha hecho que se dispare el drawdown desde el 28 al 36%.

Y concretando más, un año como este 2019 en vez de estar en números rojos estaríamos con un 18% de beneficio…

Esta claro que los que opinaban que operar sin filtro de mercado era mejor, han tenido razón en este periodo, sin embargo yo no quiero operar sin él puesto que sé que lo agradeceré cuando llegue un mercado bajista.

¿Y si tarda en llegar y no merece la pena? Esta es la pregunta a la que no he parado de darle vueltas y creo que he encontrado una solución. Al menos algo que me convence y me gusta.

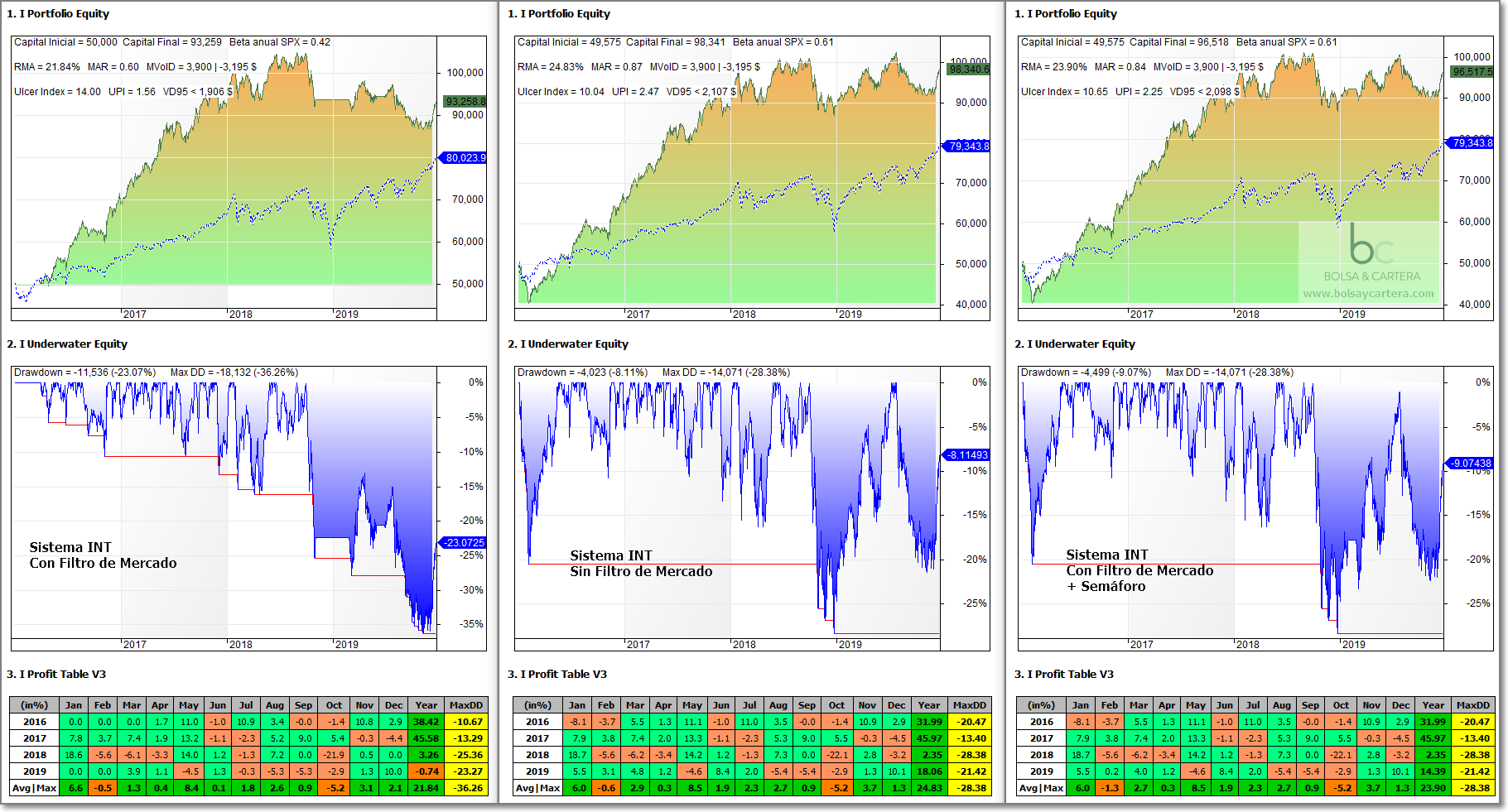

Se trata de ponerle un filtro al filtro ? Si la economía (de Estados Unidos se entiende) va bien, entonces no le hago caso al filtro de mercado, pero si va mal sí le hago caso.

Creo que el indicador más representativo para medir si la economía de EE.UU. va bien o mal, es el desempleo de ese país. A final de mes compruebo que el dato de paro conocido en ese momento es inferior a la media de los últimos meses. Si es así, no le hago caso al filtro de mercado. Simple ¿verdad?.

Los resultados son prometedores. Vemos la comparativa en el mismo periodo anterior y con las mismas condiciones:

Como vemos en la imagen, los resultados en un periodo alcista, son similares utilizando los dos filtros a no utilizar ninguno.

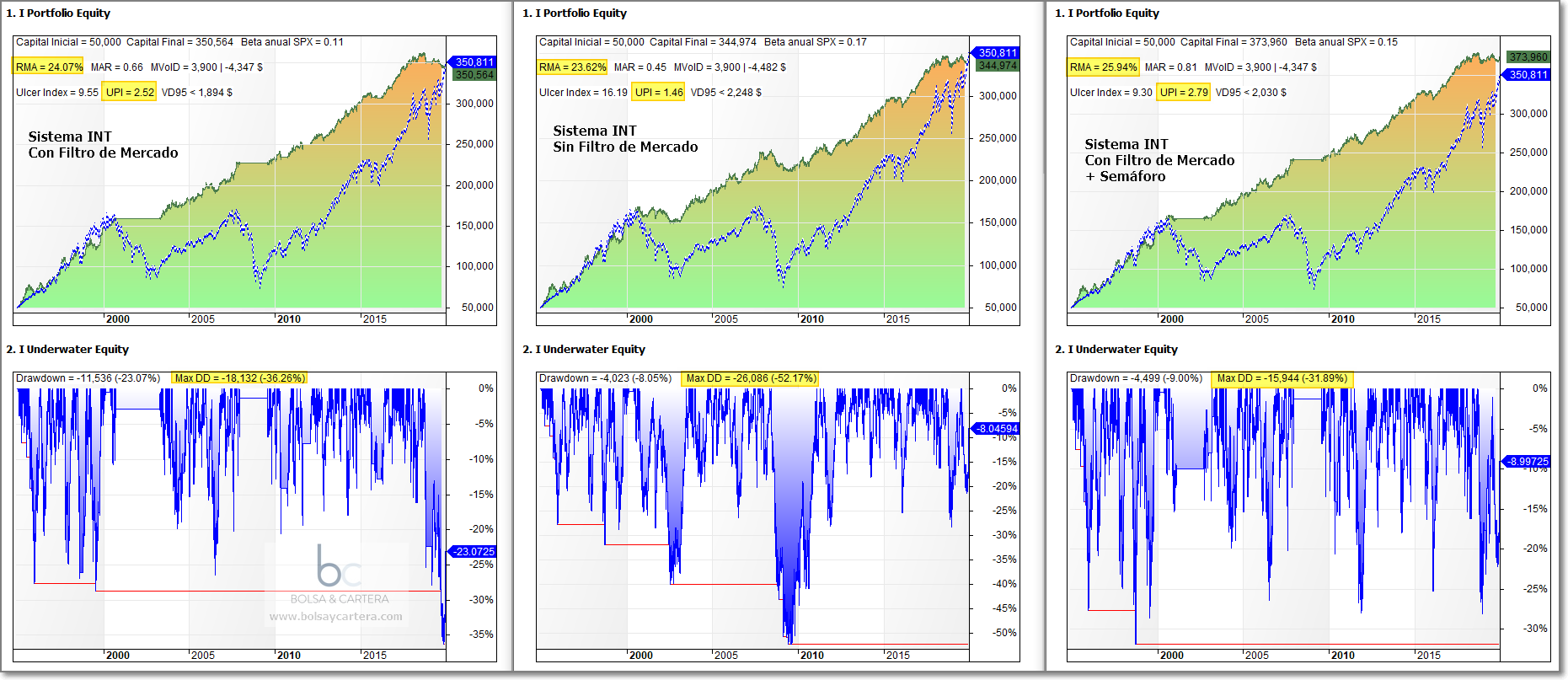

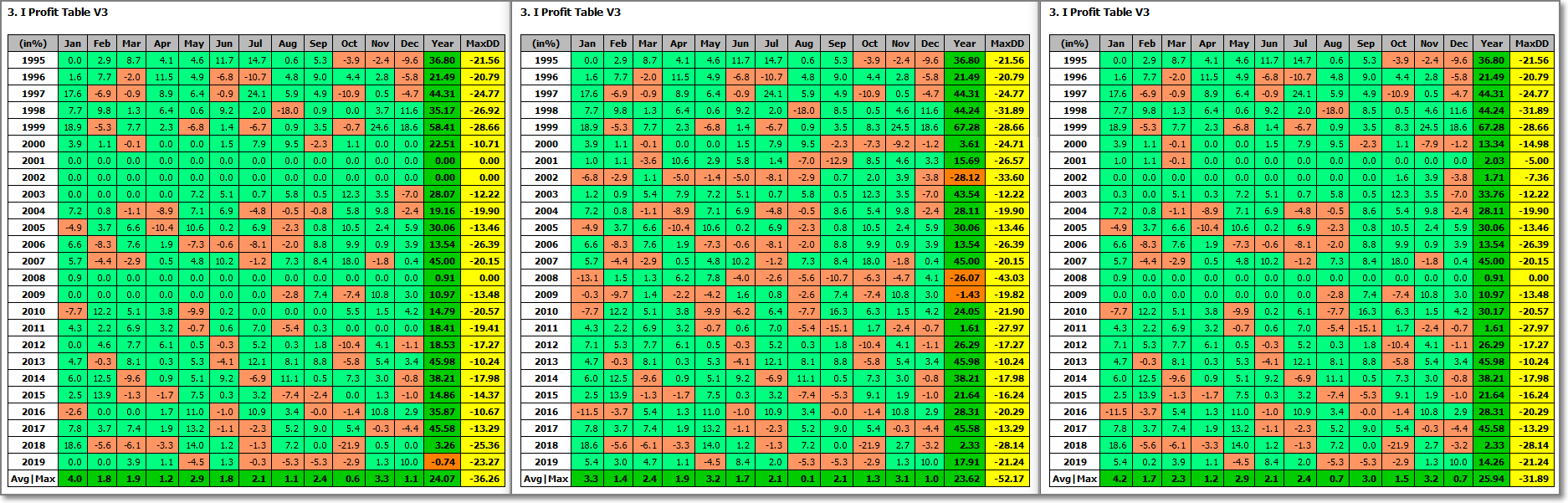

Vamos a ver estos mismos backtest utilizando el periodo 1995 ~ ayer que incluye 2 mercados bajistas:

El resultado es muy prometedor, pues combina lo mejor de las dos versiones y en general las supera, tanto en rendimiento y riesgo absoluto (RMA y máximo drawdown) como en el relativo (MAR y UPI).

Si el filtro introducido tiene sentido común (que para mi lo tiene) y los resultados mejoran, las conclusiones sólo pueden ser positivas.

Espero que esta nueva versión del sistema INT para 2021 sea de vuestro agrado.

Saludos y feliz fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

sábado, diciembre 21st 2019en19:42

Ramon, lo de comparar con la media no lo había oído. El filtro “conocido” del desempleo que usan como dato macro de filtro de mercado es que el mes actual sea superior al maximo de los ultimos 6 meses ***si no voy mal y lo he expredado bien***.

Te agradeceria que tb probaras con algo similar o eso del highest high y con > y >=, igual mejora o resulta en lo mismo casi…. pues la dinámica es ma misma.

Enhorabuena por estar siempre buscando mejoras a lo que uno ya tiene. Tb si puedes comprobar el INT con todos estos filtros con más posiciones mejor, mas muestra tendrás y luego lo vuelves a acotar a las posiciones q te interese. A mi me gusta operarlo con 8 para diversificar, y a su vez intento dar mas peso del 1 al ultimo, como si el orden fuera una proyeccion relevante de su rentabilidad futura, aunque la diferencia entre el 1 y el ultimo, maximo es aproximadamente el doble, no más grande.

Un saludo

domingo, diciembre 22nd 2019en02:21

Hola,

Yo creo que Ramón se refiere a comparar el dato de desempleo con su media de los ultimos 10-12 meses que ha demostrado ser un buen filtro de mercado

Saludos

domingo, diciembre 22nd 2019en10:05

Buenos días Alex,

Correcto. Si el paro es superior a la media de los últimos meses, entonces me fijo en que el precio esté por encima o por debajo de su media para seguir operando o no.

Saludos.

domingo, diciembre 22nd 2019en10:02

Buenos días HiperPollo.

He probado como semáforo que el desempleo no sea mayor que el de los últimos X meses y no da mejores resultados que el que propongo en el artículo.

Con respecto a las posiciones, 4 es la que mejor relación beneficio/riesgo ofrece.

Con 8 el riesgo es el mismo, sin embargo el beneficio baja algo, luego la relación beneficio/riesgo es peor.

Saludos.

domingo, diciembre 22nd 2019en11:55

Muchas gracias Ramón por seguir buscando mejoras testearlas.

Yo también soy partidario de tener un filtro para dejar de operar en mercados bajistas (cuando lleguen) incluso a costa de perder algo de rentabilidad (no deja de ser como pagar un seguro). No olvidemos tampoco que este está siendo el periodo alcista mas largo de la historia y por tanto, siguiendo con el ejemplo del seguro,hemos pagado la prima del seguro y no nos hemos beneficiado de ella porque no ha habido mercado bajista pero, algún día llegará.

martes, diciembre 24th 2019en12:21

Comparto completamente tu comentario, Dor.

Saludos.

domingo, diciembre 22nd 2019en16:41

Ramón, el sistema Agorero, en el último video de onda4,http://onda4com.blogspot.com/2019/11/senal-de-venta-en-el-sistema-agorero.html?m=1, tiene un W% del 90!!!!!

No crees que es mejor semáforo este?. Saludos

Luis

martes, diciembre 24th 2019en12:27

Hola Luis,

Son dos conceptos distintos.

El filtro que planteo es para estar en el mercado el máximo tiempo posible sin correr el riesgo de un mercado bajista.

El sistema Agorero o el mio (Angel) te sacan del mercado en cuanto detectan una corrección, la cual no sabemos si va a ser suave, fuerte o mercado bajista. A priori suena bien. Son sistemas que evitan una alta volatilidad, pero no garantizan obtener más rentabilidad.

En definitiva son dos filosofias de inversión distintas. La primera apura más la rentabilidad del mercado y la segunda es más tranquila.

Saludos.

viernes, diciembre 27th 2019en00:57

Hola Ramón,

Muy interesante el estudio de la combinación de un filtro basado en análisis técnico con otro filtro macro económico. Al ser 2 indicadores lentos (MM200 y desempleo) ¿no pueden ser señales algo tardías a la hora de salir y entrar?

El dato de desempleo es uno de los indicadores más representativos si no el que más, ¿has probado con algún otro como pueda ser la inversión de la curva de tipos o nuevos permisos de viviendas por si mejora los resultados?

Un saludo

viernes, diciembre 27th 2019en11:44

Buenos días Javimo,

Sigo trabajando en ello, pero por ahora os he contado lo mejor que tengo.

Los permisos de construcción no aportaron nada en el 2000 y la inversión de la curva de tipos no tiene consecuencias inmediatas.

Saludos.