Por fin he conseguido unificar los tres sistema que opero en el SP500 en uno sólo. Se tratan de dos sistemas de reversión a la media junto con otro de swing trading. Los resultados me gustan bastante, por lo que me ratifico en su operativa y seguiré utilizándolo.

El modo operativo es el siguiente. Entramos en el futuro del SP500 cuando se produce una corrección suficiente para que el sistema nos indique entrar. Salimos cuando el futuro está sobrecomprado. Si se dan unas determinadas condiciones no salimos, continuamos dentro hasta que se agota la onda al alza.

Las entradas que ha dado el nuevo sistema últimamente las podéis ver a continuación. Flechita verde entramos y roja salimos.

Como podéis ver últimamente funciona de maravilla. Además ahora estamos dentro del mercado.

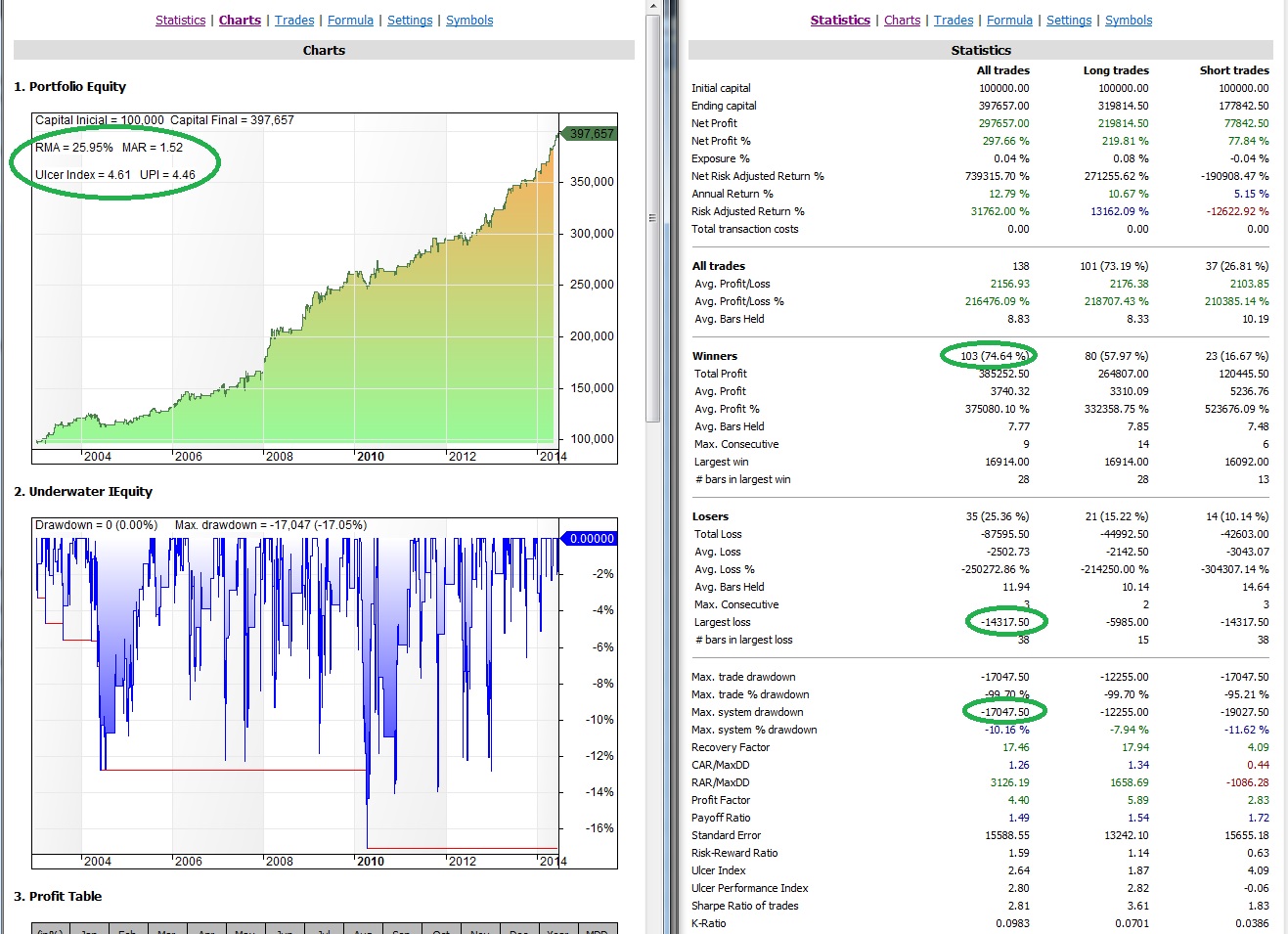

Las estadísticas del sistema son las siguientes.

Estas estadísticas son con un capital inicial de 100.000$ operando 3 mini futuros del SP500. Sin reinversión de beneficios ni comisiones. Desde el 2003 hasta hoy.

Cabe destacar:

- Rendimiento Medio Anual del 26 %

- Ulcer Index de 4,61

- Ulcer Performance Index de 4,46

- Máximo drawdown del sistema 17.047$

- Porcentaje de aciertos del 75 %

Desde mi punto de vista, unas estadísticas realmente buenas. Seguiremos operándolo en la cartera del blog.

Saludos y buen fin de semana.

domingo, junio 22nd 2014en13:37

Desde tu punto de vista y desde cualquier punto de vista….

Esas estadísticas son fabulosas.

Pocas conozco parecidas.

Eso es saber aprovechar lo bueno de cada cosa.

Una vez más enhorabuena.

Saludos.

domingo, junio 22nd 2014en19:22

fabuloso sistema, la verdad qiue tienes un nivel altisimo,

un saludo

domingo, junio 22nd 2014en19:55

Gracias Paco y Diego.

Lo único que he hecho es unificar sistemas buenos y contrastados en uno sólo.

Saludos.

domingo, junio 22nd 2014en23:51

tal vez se me escape algo pero en las estadísticas aparece un retorno anualizado del 12,79% no del 26%.

Podrías aclarar este punto?

lunes, junio 23rd 2014en07:08

Buenos Dias Oscar.

Hablamos de cosas distintas. El CAR (retorno anualizado compuesto) es 12,79%.

El RMA (rendimiento medio anualizado) es el 25,95%.

El RMA es una estadística propia. La desarrollé porque yo no puedo invertir mi dinero durante años sin tocarlo. Los beneficios que obtenga los necesito para vivir.

El CAR es el porcentaje de beneficio compuesto. Es decir el beneficio del sistema es igual al capital inicial por (1+(CAR/100)) elevado al tiempo en años que dure el backtest.

El RMA es el porcentaje de beneficio simple. Si a lo que ha ganado el sistema durante el periodo del backtest lo dividimos por el número de años que ha durado el backtest, tendríamos el beneficio por año. Si este beneficio por año, lo dividimos por el capital inicial y lo multiplicamos por 100, obtendremos el RMA. Es decir, me da porcentualmente, lo que gana de media el sistema al año.

Espero haberme explicado Oscar.

Gracias por preguntar.

martes, junio 24th 2014en22:51

Enhorabuena Ramón.

Muy didáctico y tiene una pinta extraordinaria.

sábado, noviembre 8th 2014en19:09

Enhorabuena por los resultados Ramón

Si no es mucho molestia, me preguntaba si el sistema incluye martingala y qué distancia en ATRs

y a cuantos ATRs está el stop?

Lo digo porque el sistema GROZA que es el que sigo no incluye martingala y tiene el stop en 4 ATRs… para comparar.

sábado, noviembre 8th 2014en21:51

A este en concreto no se la he incorporado, pero seguro que mejoraría las estadísticas.

Saludos.

martes, noviembre 11th 2014en19:44

y el stop a cuanto esta? antes me he equivocado, el de Groza está a 3 ATRs

martes, noviembre 11th 2014en21:06

Hola Carlos

Lo mejor de estos sistemas es que no tengan stop, por lo que lo mejor si quieres ponerle uno es que en el histórico no haya saltado nunca.

Esto sucede a partir de 5,5 ATR. Inicialmente se lo puse en 4.

Saludos.

P.D.: Desde que escribí este post hasta hoy, este sistema ha evolucionado (me ocurre con todos).