En este mundo de la bolsa, si te quedas quieto te acaban desplumando, por lo que no queda más remedio que estar investigando todos los días a sesión completa. Esta vez me he puesto las pilas con la t de student y ha resultado ser muy interesante. Os cuento.

No me voy a adentrar en qué es la t de student pues la información que hay en internet es muy variada. Superficialmente os diré que este número estadístico nos viene a decir la confianza que podemos tener en que las operaciones de un sistema acaben en positivo.

La formula de aplicación a nuestros sistemas es: t = (Media / Desviación estandar) * raíz cuadrada del número de operaciones. Siendo Media, la media de los beneficios y perdidas de las operaciones y la Desviación estandar también aplicada a los beneficios y perdidas.

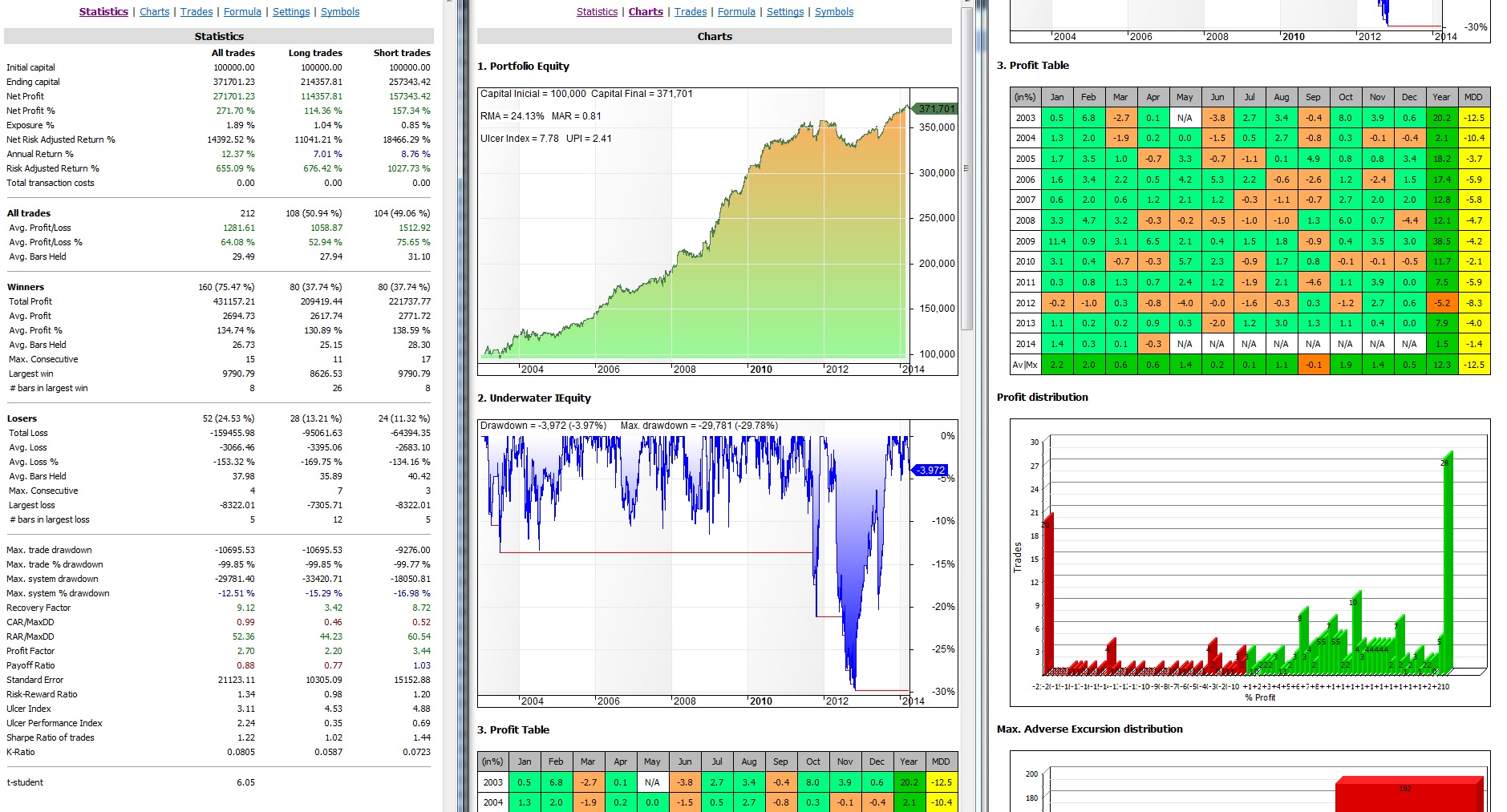

Una vez contado lo anterior, os cuento que me tenía preocupado el sistema MersiR que tengo en cartera para forex.

El sistema es bueno, lo podéis comprobar con sus estadísticas. Pero lo que ocurrió en 2012 me tenía preocupado. Necesitaba algo que me ayudara a prevenir el drawdown que hubo ese año.

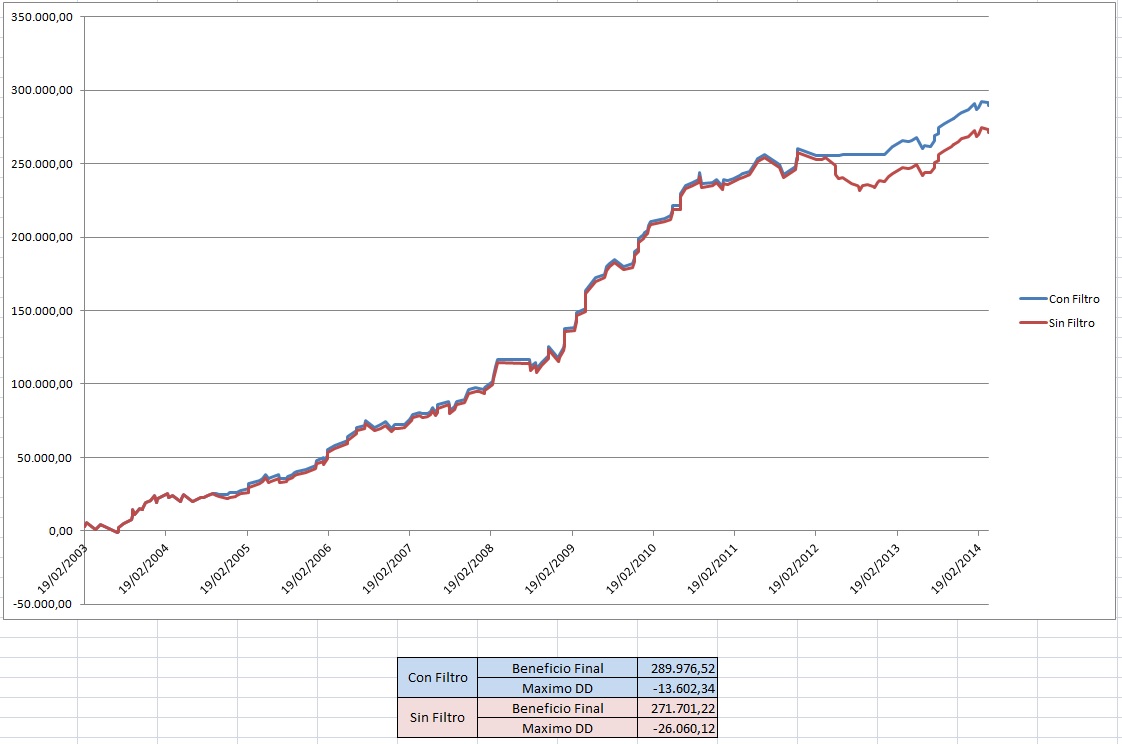

Se me ocurrió utilizar la t como filtro para operar el sistema.

En este caso he utilizado la t de las ultimas 10 operaciones. La condición ha sido que no opere si la t baja de 0,25 y vuelva a operar en cuanto supere de nuevo ese valor.

Cuando la t baja de ese valor siempre queda alguna operación abierta. La mantenemos hasta que cierre.

Utilizando este criterio, os presento la curva de capital obtenida con filtro y sin filtro.

Como podéis comprobar el filtro ha conseguido mejorar el beneficio y reducir el drawdown a la mitad.

Evidentemente se puede aplicar a otros sistemas, pero necesitará otro número de operaciones y otro umbral de t. Cada sistema tiene sus características.

Una vez que he conseguido reducir el DD al sistema, próximamente lo incorporare a los cursos por si alguien está interesado en forex.

También os quería recordar que estoy inscrito en el concurso de mejor blog de bolsa para 2.014, evidentemente no es que quiera ganarlo pero si estoy arriba me servirá para dar a conocer el blog.

Si os apetece votarme, podéis hacerlo aquí.

Saludos.

viernes, agosto 15th 2014en12:26

Es una idea fantástica Ramón.

Seguro que es una herramienta muy útil, para saber cuando hay que darle un descanso a un sistema.

Desde luego, los alumnos de tus cursos van a tener mucha suerte.

Saludos.

viernes, agosto 15th 2014en13:56

Muy interesante Ramon!

Veo baratos tus cursos para todo lo que ofreces

viernes, agosto 15th 2014en22:56

Me alegro de que os guste. Y gracias por vuestros ánimos!!!.

lunes, noviembre 10th 2014en18:43

Buenas tardes Ramón,

seguramente la pregunta es trivial y hay algo básico que no veo pero… Si el sistema deja de operar cuando la t baja de un determinado nivel, y si la operación que quedaba dentro también se cierra en negativo i… cual es el disparador que hace que el sistema vuelva a operar¿? Porque según lo que dices, no estás dentro con ninguna operación, y por lo tanto, como vas a recuperar la t hasta el límite para volver a operar.

Saludos!

lunes, noviembre 10th 2014en21:02

Vale lo he leído en otro post… lo sigues operando ficticiamente hasta que la t vuelve a rebasar el límite y entonces entras de nuevo en real correcto¿?

martes, noviembre 11th 2014en12:58

Correcto Baronetti. El sistema sigue operando sin filtro.

Cuando se den las condiciones pasamos a real de nuevo.

Saludos.