El otro día os hablé del indicador IBS e hice un sistema básico con él, podéis verlo aquí. El sistema operaba el futuro del SP500 y contemplaba sólo el lado largo. En este artículo hago una nueva versión del sistema añadiéndole el lado corto. Vamos a ver que ocurre.

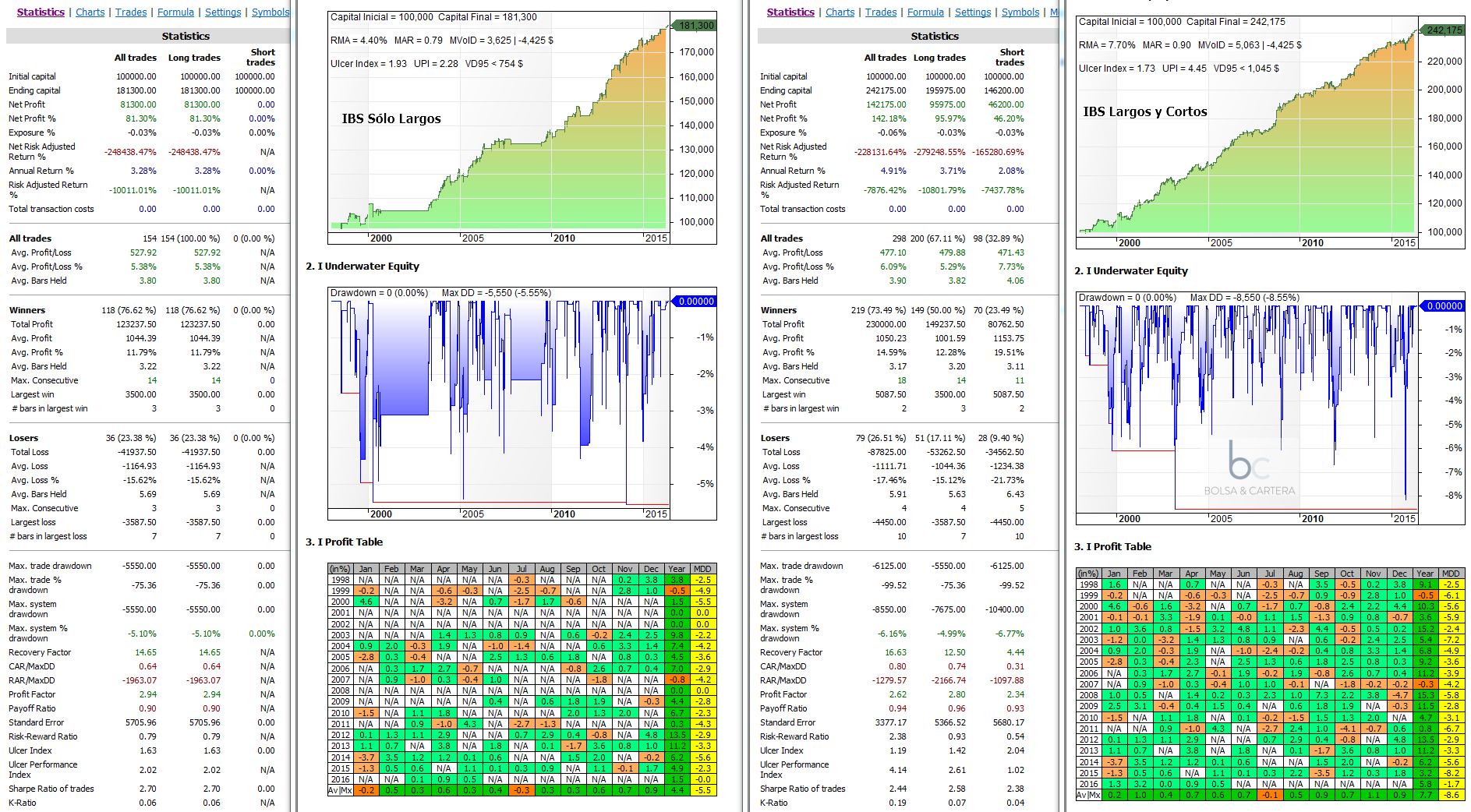

Las dos imágenes de la izquierda son las estadísticas del sistema utilizando largos únicamente. Las dos de la derecha son las estadísticas utilizando largos y cortos.

Me ha sorprendido gratamente este indicador. Las estadísticas del sistemas son muy buenas. Destacaría el UPI y el K-Ratio.

Pero es que además lo he estado probando en distintos mercados y funciona en la mayoría, tal como dice el autor.

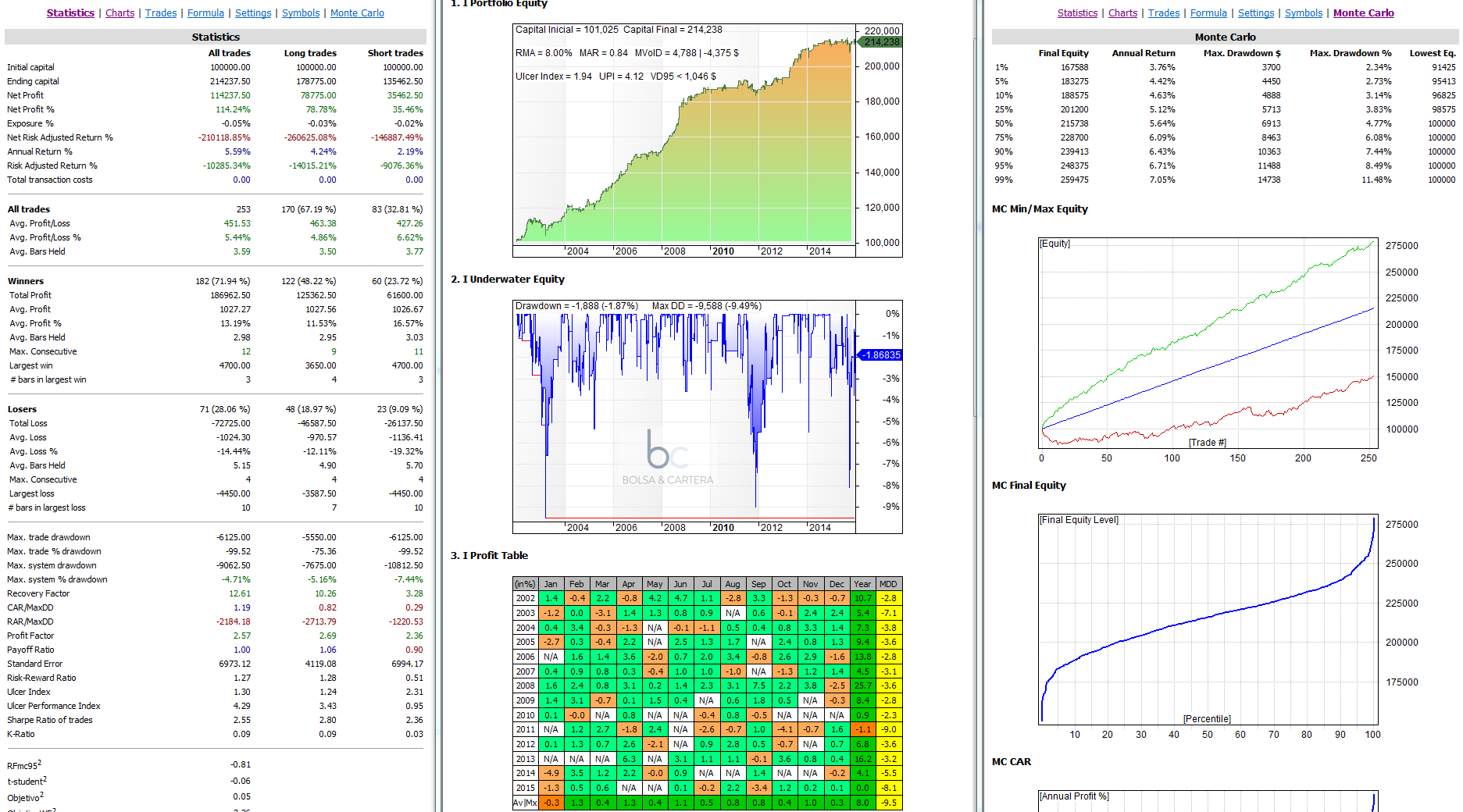

Las estadísticas anteriores corresponden a la optimización de las dos variables del sistema. Esto nos puede dar una idea de si puede ser interesante el sistema o no, pero si queremos operar con él debemos someterlo a más pruebas. Una de las más exigentes, sin lugar a dudas, es el walk forward (WF).

Como veis en la imagen, las estadísticas se mantienen bastante bien.

Como positivo destacaría lo bien que se comporta el Monte Carlo de este sistema. La relación entre el beneficio al 5 % (183275-100000 = 83275$) y el drawdown al 95 % (11.488$) es el «recovery factor de Monte Carlo» y es de 7,25, un ratio excelente.

Como negativo destacaría lo que ha disminuido el K-Ratio. Ha pasado de 0,19 a 0,09. Esto se ve a simple vista en la curva, ya no es tan constante. De hecho, no me gusta que se este aplanando últimamente, parece que sea síntoma de que está dejando de funcionar. Así pues lo que se me ocurre como última prueba, es ver, con los parámetros que nos dice el WF que utilicemos para 2016, cómo se esta comportando el sistema en lo que va de año. Evidentemente son datos que el sistema desconoce por no haberlos utilizado nunca.

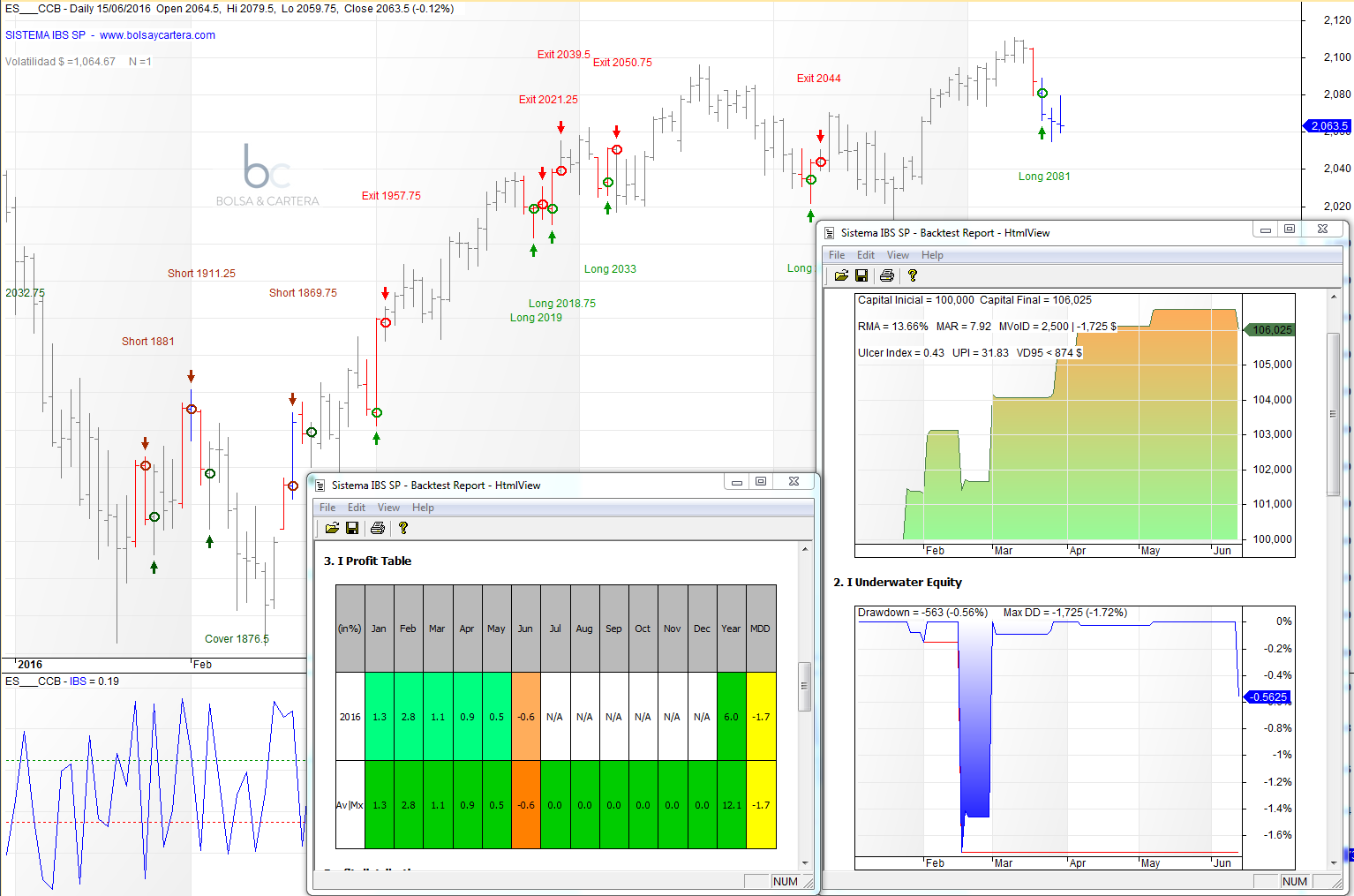

Sistema IBS en lo que va de año

El RMA que llevamos es del 13,66% muy superior a la media que está en el 8%. El máximo drawdown de este año ha sido del 1,72%, esto hace que el MAR y el UPI sean muy superiores a sus valores medios. Podríamos decir que el sistema, de nuevo, ¡está despegando!.

Ya tenemos otro sistema más para la cartera. Habrá que ver su correlación con el resto. Si es buena perfecto y si no lo tendremos en el banquillo para cuando alguno de los sistemas nos falle.

Saludos.