Tal como os decía en el artículo de ayer, el sistema GPlus me indicó que duplicará la posición que tengo de cortos en el SP500. No se trata de posicionarse corto (sabéis que soy alcista mientras no se demuestre lo contrario), sino de cazar parte de la corrección que tiene que sufrir la subida que se inició a finales de septiembre. Parece lógico, estamos en zona de resistencias. Pero hoy de lo que quiero hablaros es de las posibilidades del sistema INR.

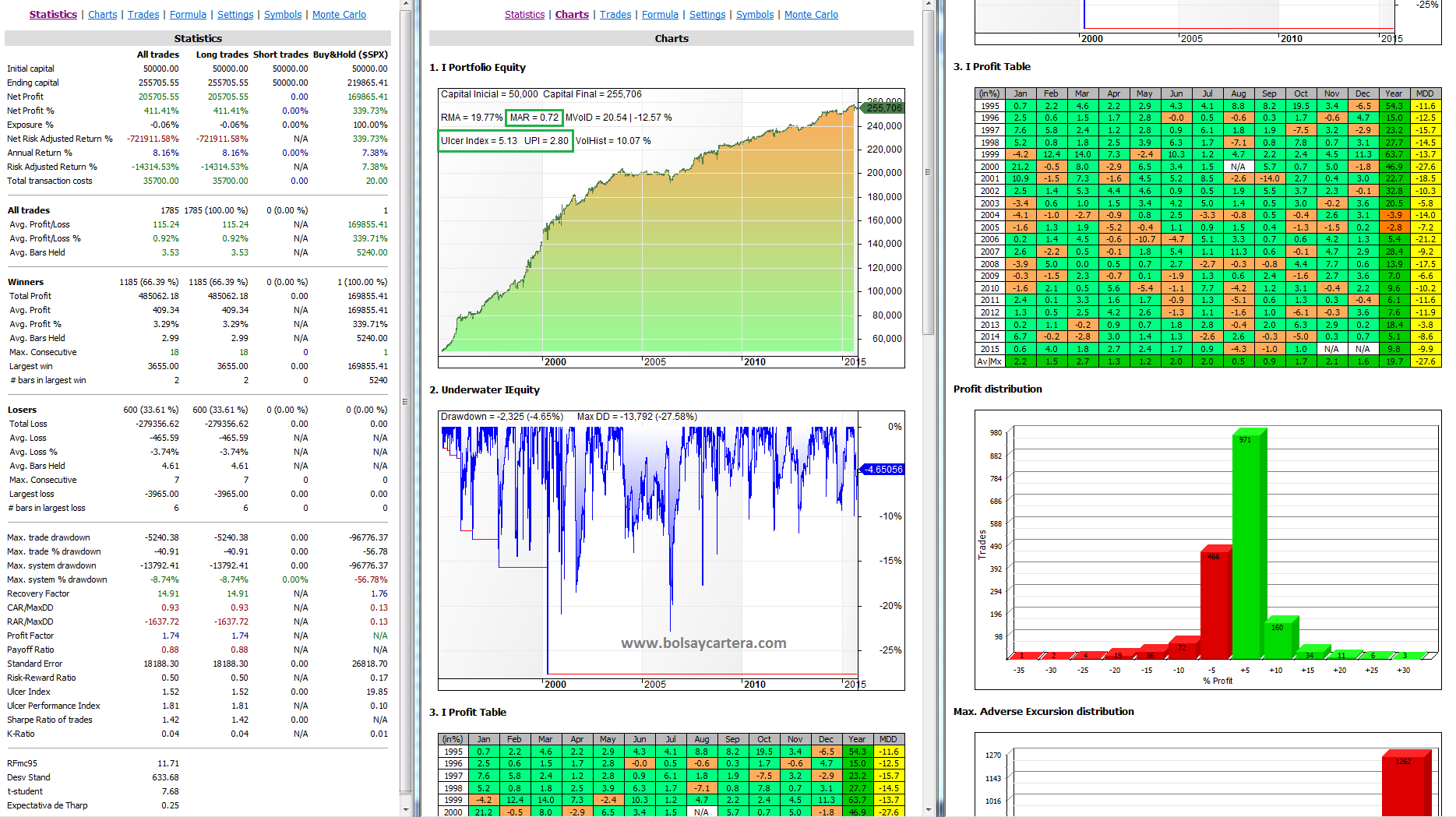

Si le echáis una ojeada al artículo del sistema IAEMar Nasdaq Reversion (INR), veréis que me sorprendió que en periodos bajistas funcionaba bien. Os recuerdo sus estadísticas desde 1995 hasta hoy, sin reinversión, con 20$ de comisión por operación y considerando las acciones deslistadas:

Sistema INR

Quería destacar los siguientes datos:

- MAR = 0,72. Es el ratio entre la RMA (rentabilidad media anual) y el Máximo drawdown. Cuanto mayor mejor.

- Ulcer Index (UI)= 5,13. Viene a indicarlos lo que se sufre operándo el sistema. Cuanto menor sea mejor.

- UPI = 2,80. Es el ratio entre el RMA y el UI. Al RMA se le descuenta un interés fijo. Cuanto mayor mejor.

- En los años 2004 y 2005 tenemos pérdidas.

Si queréis saber más sobre el UI y el UPI, podéis verlo aquí.

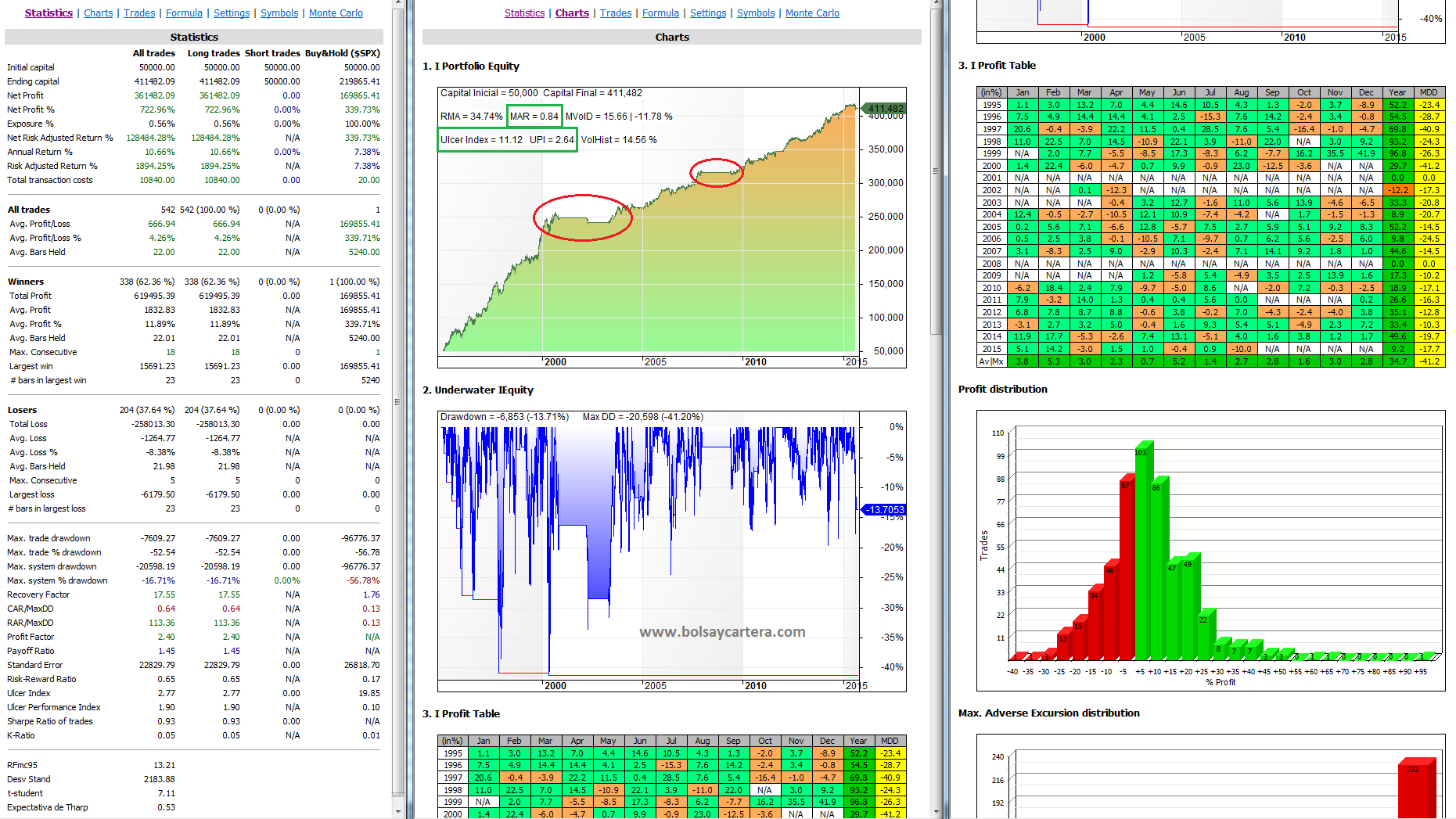

Pues sabiendo que en periodos bajistas funciona bien, se me ocurrió combinarlo con el sistema IAEMar Nasdaq Tendencial (INT). Os recuerdo sus estadísticas en las mismas condiciones que el anterior:

Sistema INT

Destaco los siguientes datos:

- MAR = 0,84.

- Ulcer Index (UI)= 11,12.

- UPI = 2,64.

- En 2002 tenemos pérdidas.

- Se aprecia como en las elipses rojas no opera por haber tendencia bajista en el mercado.

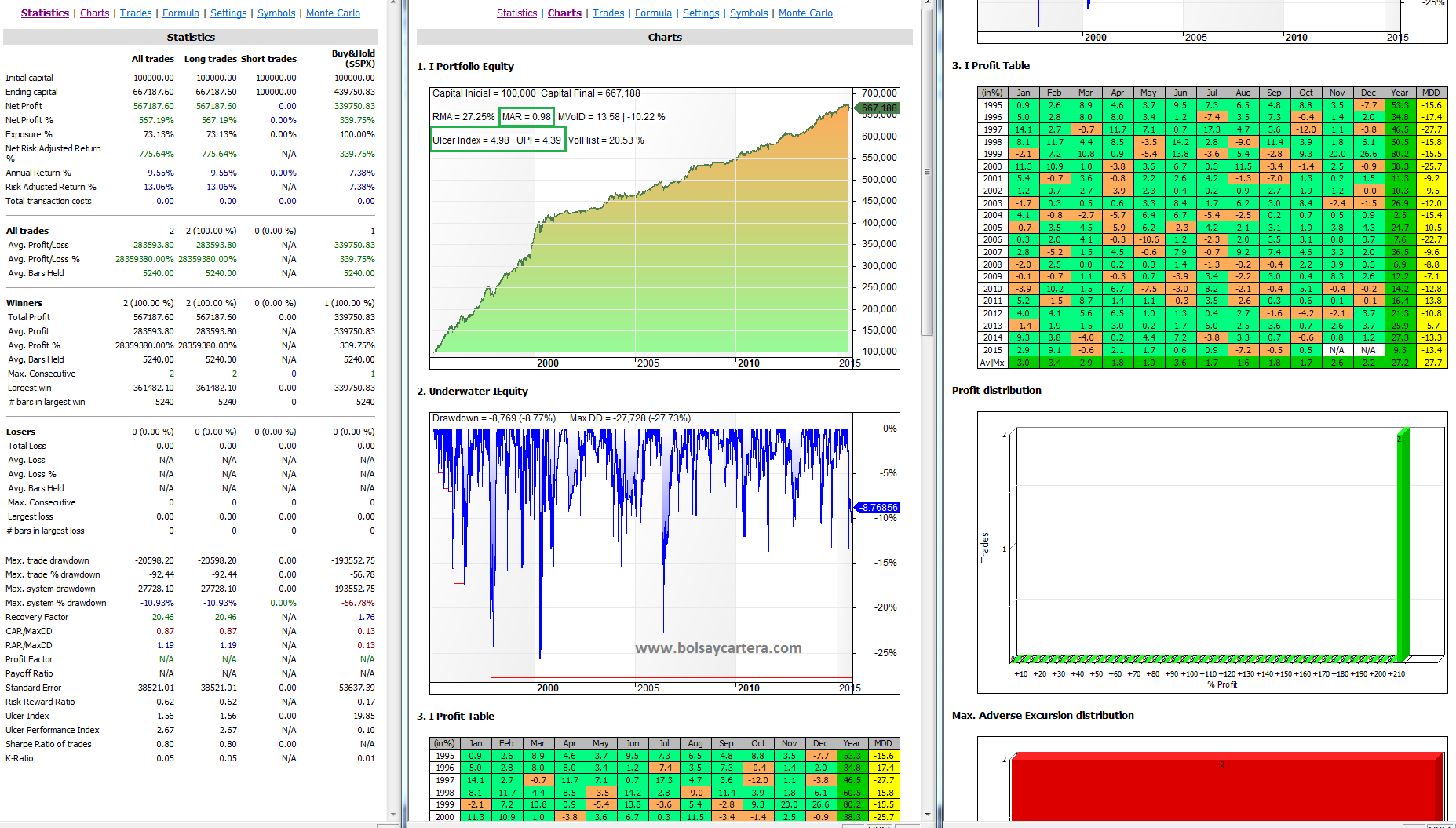

Para combinarlos tenemos muchas opciones. Para limitarlas ponemos la condición de que nuestro capital inicial sea 100.000$.

Caso A: Destinamos 50.000$ a cada sistema.

- MAR = 0,98.

- Ulcer Index (UI)= 4,98.

- UPI = 4,39.

- Ningún año en pérdidas.

¡Hemos mejorado todas las estadísticas y hemos eliminado los años en perdidas!. La solución es muy buena.

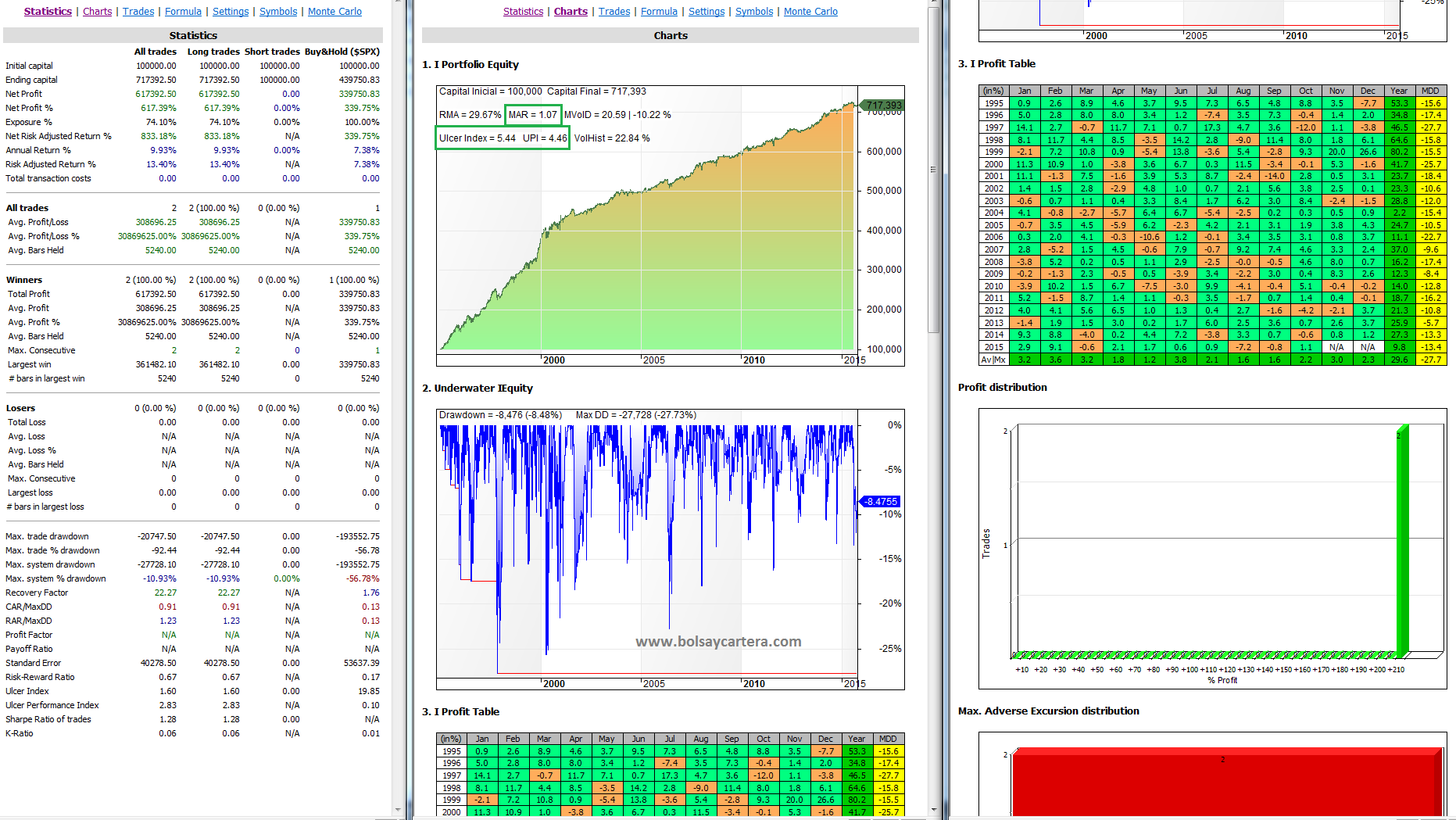

Caso B: Destinamos 50.000$ a cada sistema. En los periodos en tendencia bajista el sistema INT no opera y el sistema INR opera con 100.000$.

- MAR = 1,07.

- Ulcer Index (UI)= 5,44.

- UPI = 4,46.

- Ningún año en pérdidas.

Con respecto al caso A, conseguimos mejorar el MAR y el UPI a costa de un poco más de sufrimiento (UI). Me gusta la mejora.

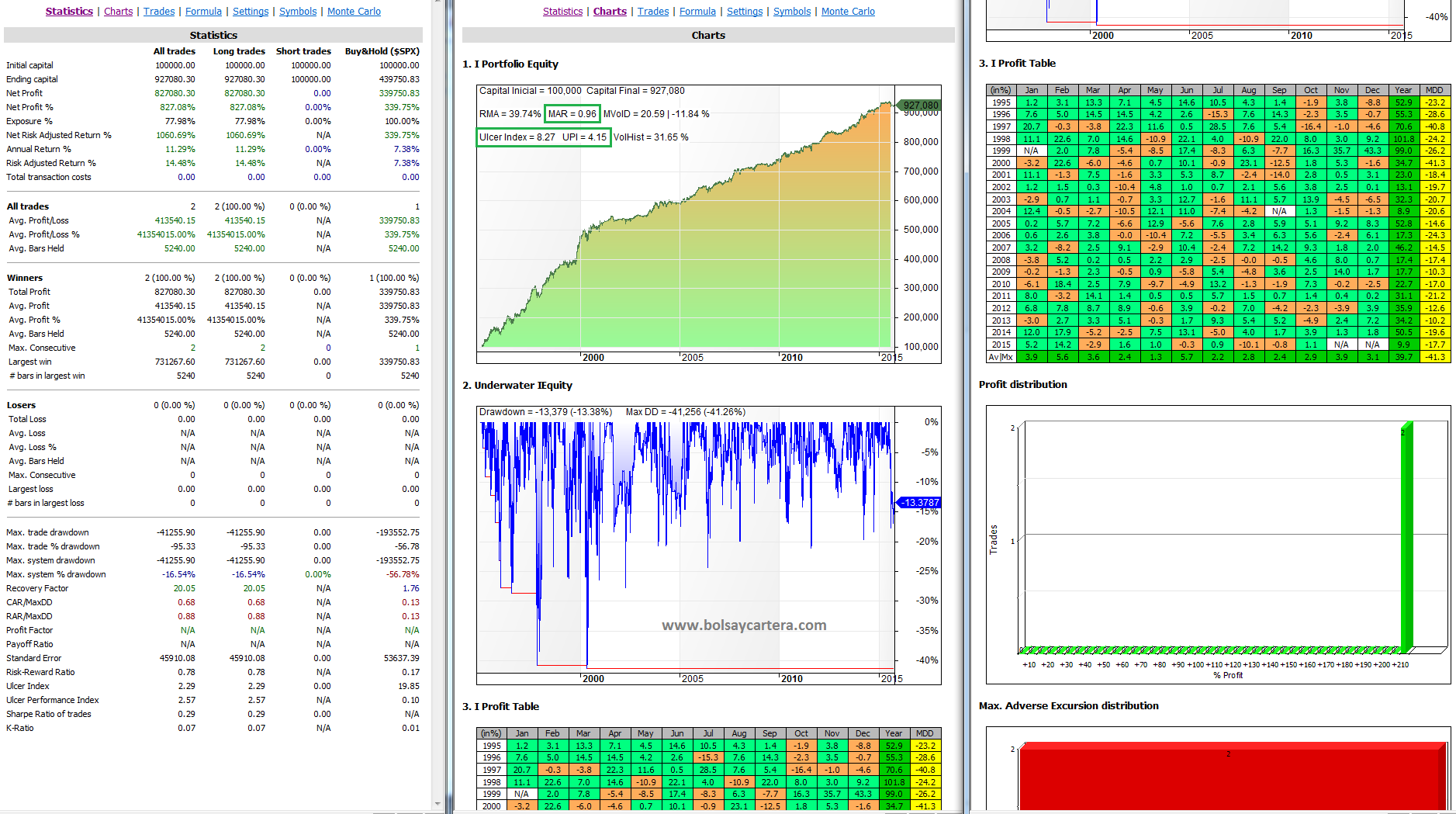

Caso C: En periodos alcistas operamos el INT con 100.000$ y en periodos bajistas operamos el INR con los mismos 100.000$.

- MAR = 0,96.

- Ulcer Index (UI)= 8,27.

- UPI = 4,15.

- Ningún año en pérdidas.

Con respecto al caso B, no mejoramos ninguna de las estadísticas que destaco. Ahora, es el caso con mejor RMA y CAR con diferencia.

La conclusión es que la combinación de estos dos sistemas es una solución excelente.

El caso A ofrece la operativa más tranquila con una alta rentabilidad

El caso B, aunque tiene un poquito más de estrés, es la solución con mejor relación beneficio riesgo. Probablemente es la que yo elegiría.

El caso C, es la que ofrece la mayor rentabilidad, pero con mayor riesgo.

Si tras el periodo de paper trading al que someteré al sistema INR no le encuentro mayor problema, es probable que el caso B entre a formar parte de la cartera.

En el apartado de las alertas tenemos para el lunes que:

- Cerraré la posición SI el futuro del SP500 de diciembre (ESZ5) cierra por debajo de 2023,00.

- Compro 1 futuro de letras a 10 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZNZ5) supera 128,922 (en 32 avos sería 128-29,50).

- Compro 2 futuros de letras a 5 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZFZ5) supera 120,625 (en 32 avos sería 120-20,00).

- En este sistema, entre la orden que entre, las demás siguen vigentes durante el día.

Saludos y buen fin de semana.

Nota: En el apartado “Alertas” del artículo, simplemente cuento las operaciones u ordenes que yo voy a hacer o poner hoy. No invito ni recomiendo a nadie que replique mi cartera. Simplemente lo cuento para el que le pueda interesar por el motivo que sea.

sábado, octubre 24th 2015en17:39

Gracias por compartir la lógica de tu sistema. Una cuestión técnica sobre Amibroker: cómo incluyes el MDD anual en el gráfico de la Profit Table y las estadísticas del sistema en la gráfica Equity? Saludos!

sábado, octubre 24th 2015en20:00

Hola Gabriel, se bienvenido.

Se incluye modificando los archivos correspondientes que están dentro de:

Amibroker/Formulas/Report Charts

Saludos.

domingo, octubre 25th 2015en00:01

Hola Ramón, podrías decirme como se comportó el viernes el oscilador MCclellan y la AD, al igual que los nuevos minimos?

Si siguen las divergencias con el precio, deberíamos en breve corregir este fuerte tramo de subida? Que probabilidad le das al escenario que planteas?

Has doblado posición corta en el sistema del SP, pero si el mercado sigue subiendo se anularán las divergencias de los osciladores.

domingo, octubre 25th 2015en10:38

Hola Pablo, se bienvenido.

Te intento contestar en el artículo de hoy.

Saludos.