Descripción

Los sistemas que pretendo operar son:

- GPlus: Opera el futuro del SP500

- Nasdaq Tendencial: Opera el futuro del Nasdaq 100

- IAEMar: Opera los etfs VTI, TLT y VEA.

- FAAMar: Basado en el FAA, pero retocado para combinarlo con el IAEMar. Opera los etfs VTI, TLT, VNQ, VEA, VWO, DBC y SHY. Donde este último nos indica liquidez.

- SVXY: Opera el etf XIV o el SVXY.

- Mersi Forex: Aunque este sistema lleva medio año en drawdown, al final creo que debemos operarlo por todas las virtudes que veremos más adelante.

Para un correcto dimensionamiento de la cartera, los sistemas que la forman deben cumplir varios objetivos:

- Que estén lo más descorrelacionados posibles de tal forma que si unos caen en rentabilidad otros suban.

- Que tengan más o menos la misma volatilidad para que los que suban puedan compensar a los que bajen. Y que esta no supere el 5% diario.

Por otro lado, la cartera como conjunto debe cumplir varios objetivos:

- Tener un ratio beneficio/riesgo lo más alto posible. Esto se traduce que el ratio MAR y UPI sean buenos.

- Que en todo momento la suma de garantías que nos pida el broker y el drawdown que tengamos sea inferior al capital que tengamos en la cuenta.

Cumpliendo todo esto conseguiremos una buena cartera.

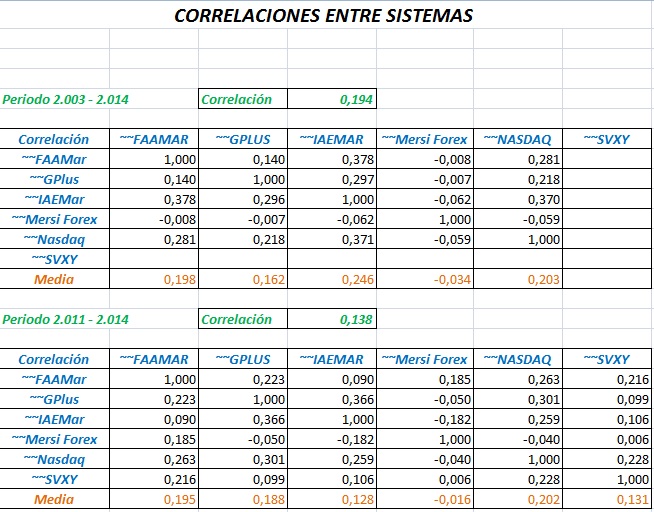

1.- Correlación

A continuación os presento la tabla de correlaciones entre los distintos sistemas. He tenido que hacer dos tablas porque el sistema SVXY empieza a operar en 2.011.

La correlación se mueve entre los valores -1 y 1. Cuanto menor sea la correlación mejor para la cartera. Me hubiese gustado un valor menor para la cartera , pero valores de 0,194 y 0,138 los considero más que aceptables.

Como podéis ver el sistema Mersi Forex es el que más contribuye a descorrelacionar la cartera. Es una de las virtudes de las que hablaba anteriormente.

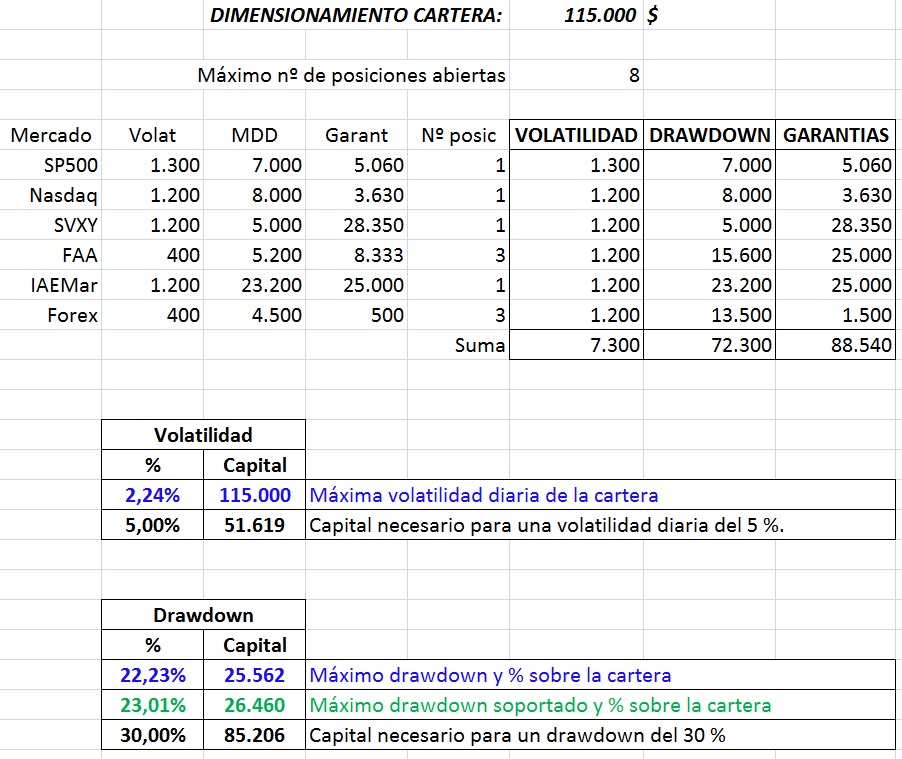

2.- Volatilidad, drawdown y garantías.

El siguiente punto que vamos a abordar es el capital que asignaremos a cada sistema para que se cumplan las condiciones iniciales que queremos.

Los que van a marcar la pauta son los sistemas GPlus y Nasdaq Tendencial ya que, al operar con futuros, los podemos modular menos.

Mas o menos, la volatilidad diaria de un futuro del SP500 anda sobre los 1.300$ y la del Nasdaq sobre los 1.200$. Por eso elijo 1.200$ para dimensionar los distintos sistemas.

Teniendo este dato, la asignación de capital es automática:

- GPlus operará 1 futuro mini del SP500 (equivale a 50 cfds)

- Nasdaq Tendencial operará 1 futuro del Nasdaq100 (equivale a 20 cfds)

- IAEMar tendrá un capital asignado de 100.000$

- FAAMar tendrá un capital asignado de 100.000$ a dividir entre tres etfs.

- SVXY tendrá una volatilidad fija de 1.200$ lo que equivale a un capital máximo de 56.700$.

- Mersi Forex funcionará operando 3 pares de divisas con 50.000$ cada una.

Aunque la suma de posiciones son 10, estimo para los cálculos que serán sólo 8. El motivo es que el sistema FAAMar muchas veces tendrá abiertas menos de tres posiciones (estimo 2 de media) y el sistema Forex muchas veces coge pares muy correlacionados por lo que también estimo 2 posiciones de media.

Otra de las virtudes del sistema Forex es la poca garantía que suelen pedir los brokers.

Otra aclaración es que parto de una cartera de 115.000$ que es más o menos lo que llevamos hasta ahora.

Una vez hechas las aclaraciones, vemos que la volatilidad diaria que podemos esperar es de tan solo 2,24%. Considero este valor muy positivo para tener una operativa tranquila.

Y por otro lado el drawdown esperado es del 22,23% menor que el que puede soportar la cartera que es del 23,01%.

Con lo cual podemos dar por buena esta primera fase.

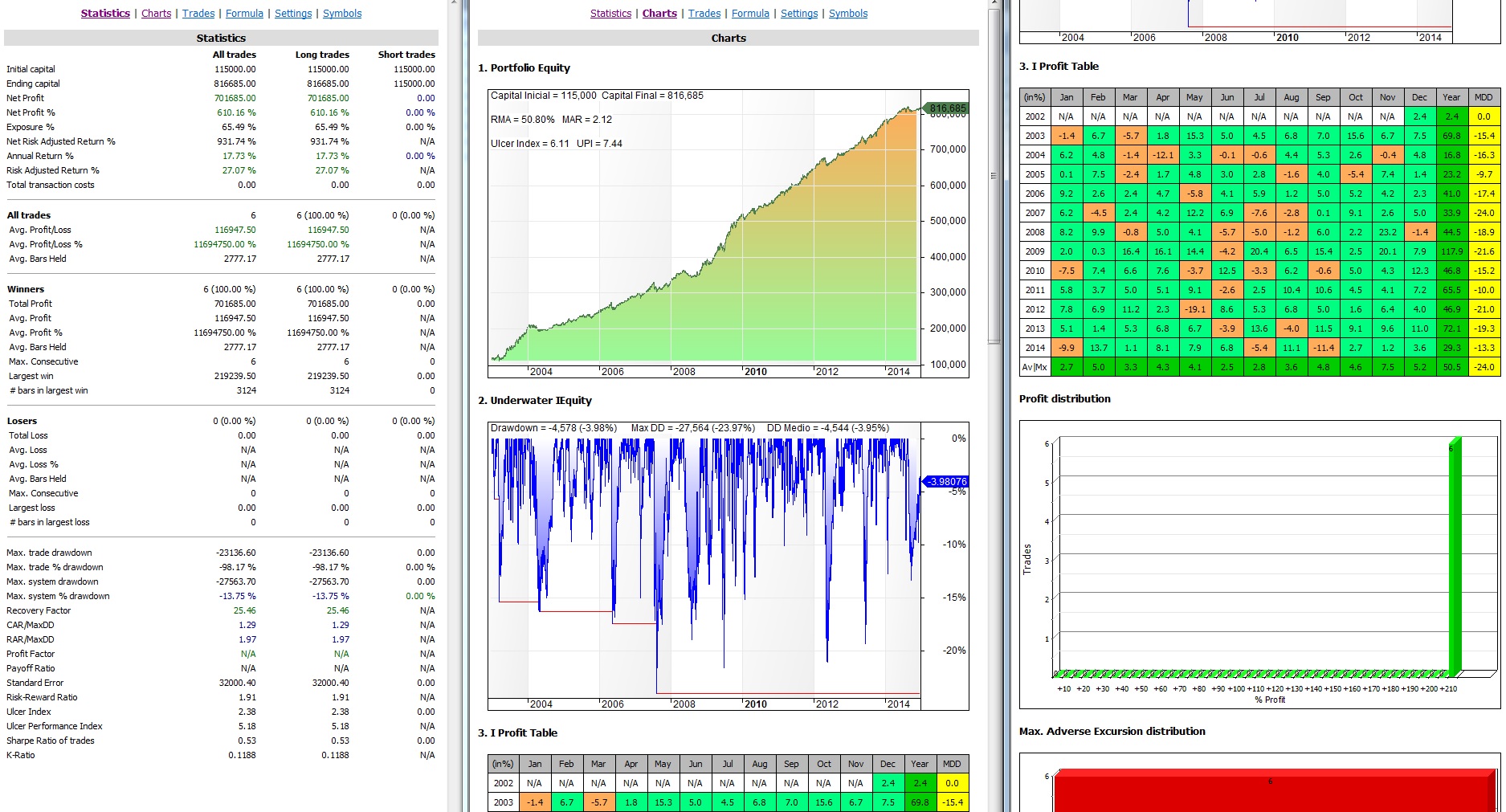

Por último, si aplicamos a cada sistema su asignaciones de capital y los sumamos, obtendremos las estadísticas que hubiera tenido la cartera en el pasado.

Según vemos en la imagen hubiéramos tenido:

- Un rendimiento medio anual del 50%

- Con un drawdown máximo del 24%

- Lo que equivale a un ratio MAR de 2,12

- El UPI es muy bueno 7,44

Pero, ¿podemos considerar estas estadísticas como representativas? o ¿han sido fruto de la casualidad?. Para ello someteremos a la cartera al “análisis de Montecarlo”.

Para quién nunca haya oído hablar del análisis de Montecarlo os contaré por encima como funciona.

Imaginaros que en los doce años de histórico de la cartera con los que hice el backtest, la cartera hizo 1.200 operaciones. Esto equivaldría a 120 operaciones por año.

Cada operación tendrá un beneficio o una pérdida. Pues bien cogeríamos una bolita (como en el bingo) y en ella pondríamos el resultado de la operación. Las 1.200 bolitas las meteríamos en una bolsa.

De la bolsa sacaríamos 120 bolas lo que nos daría una curva de capital de un año, que tendría sus estadísticas. Este proceso lo repetiríamos cuanto más veces mejor, p.e. 1.000 veces, así tendríamos 1.000 curvas.

Estas 1.000 curvas las ordenaríamos por percentiles, así obtendríamos las probabilidades de que ocurran las diferentes estadísticas.

En resumen ese es el proceso. A continuación muestro los resultados.

Para las curvas de “Beneficio” y “Racha de perdidas” he utilizado operaciones completas.

Para las curvas de “Máximo drawdown” y “Peor capital en toda la curva” he utilizado la máxima excursión adversa (MAE) y la favorable (MFE).

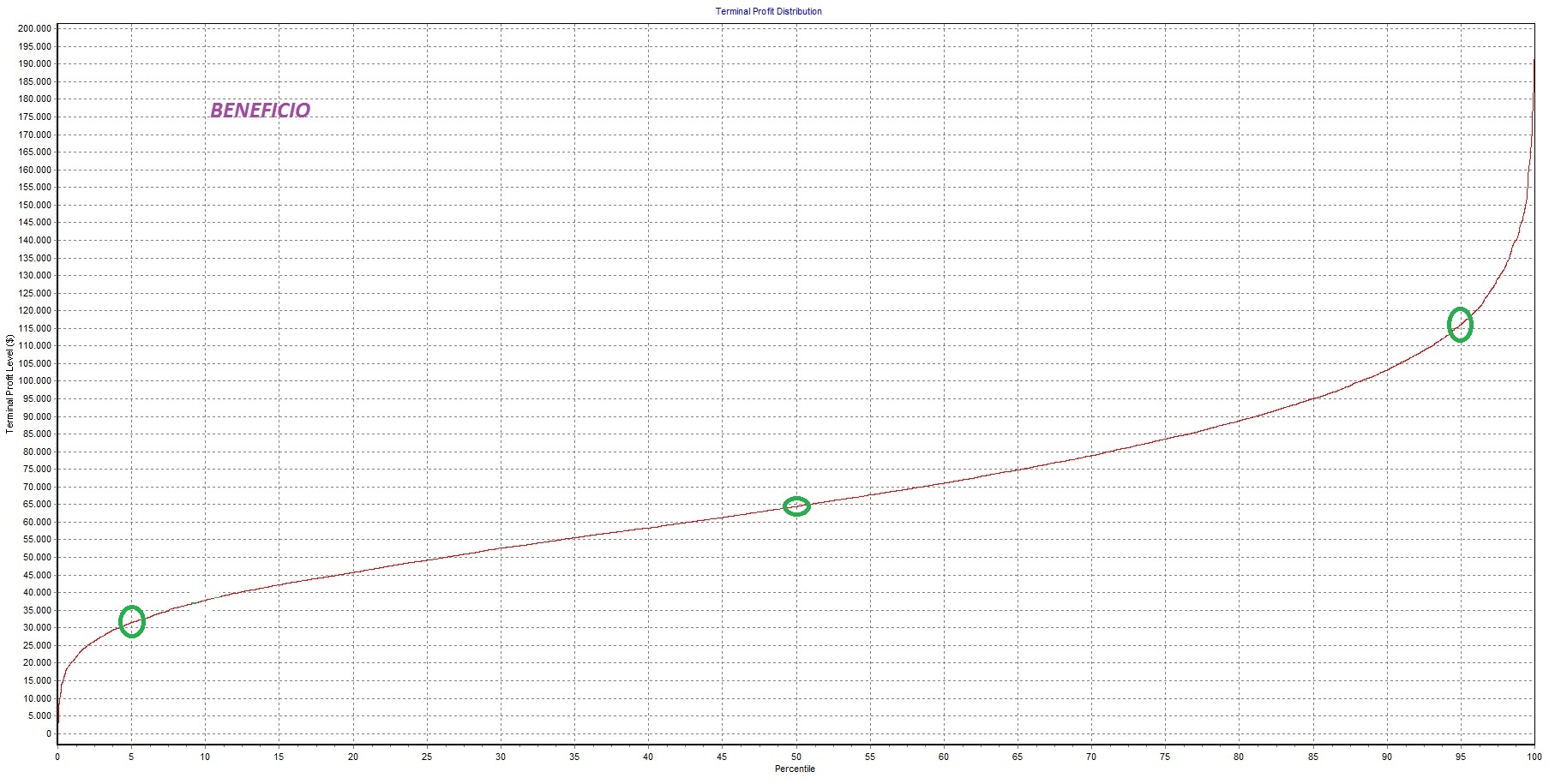

1.- Beneficio

- Con un 95 % de confianza el beneficio que obtengamos en 2.015 será mayor de 30.000$ (26%) y menor de 115.000$ (100%).

- Lo normal es que el beneficio estuviese entorno a los 65.000$ (56%).

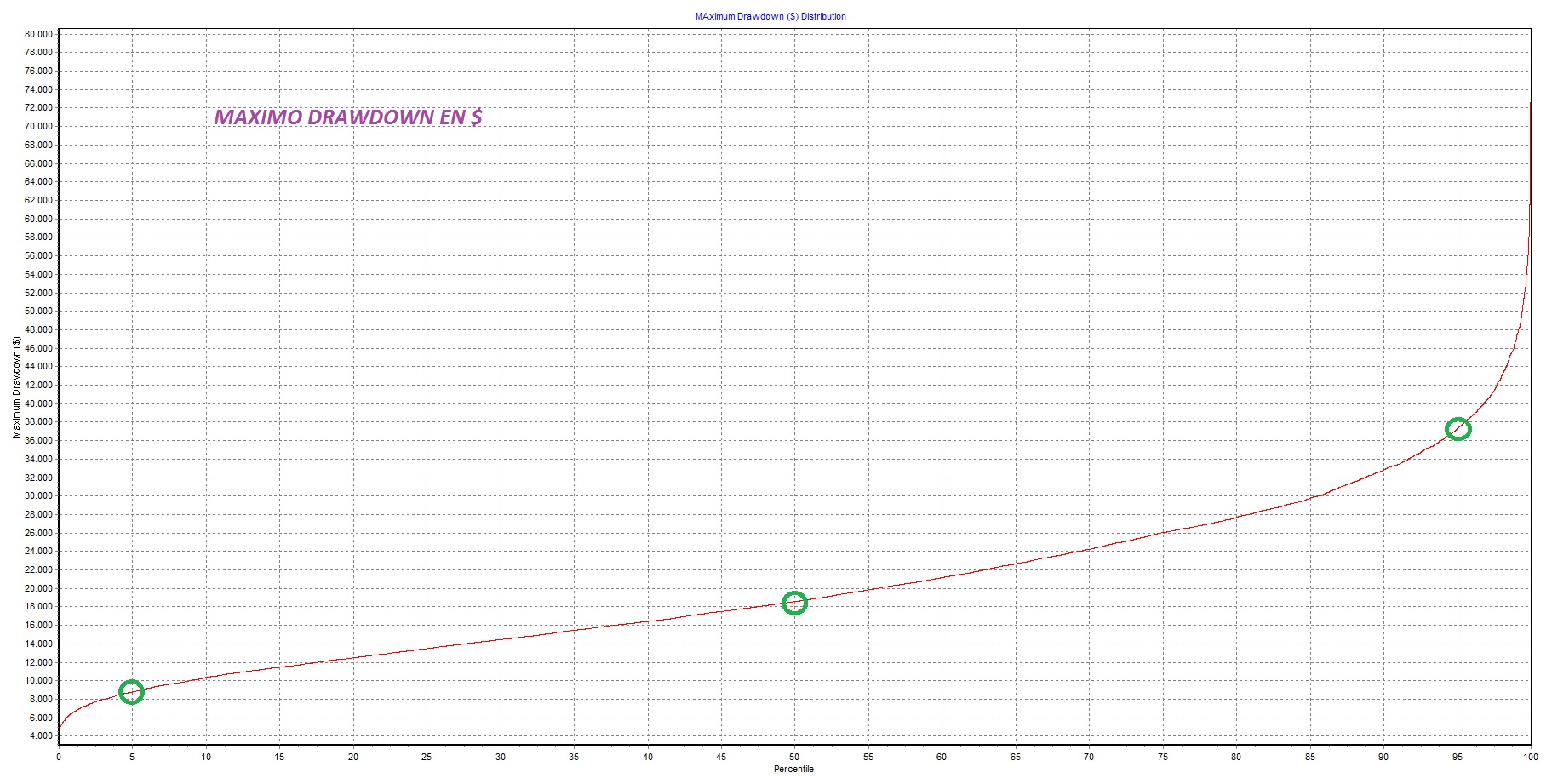

2.- Máximo drawdown

- Con un 95 % de confianza, la máxima disminución que tendremos de capital a lo largo de 2.015 será mayor de 9.000$ (8%) y menor de 37.000$ (32%).

- Lo normal es que el drawdown estuviese entorno a 19.000$ (17%).

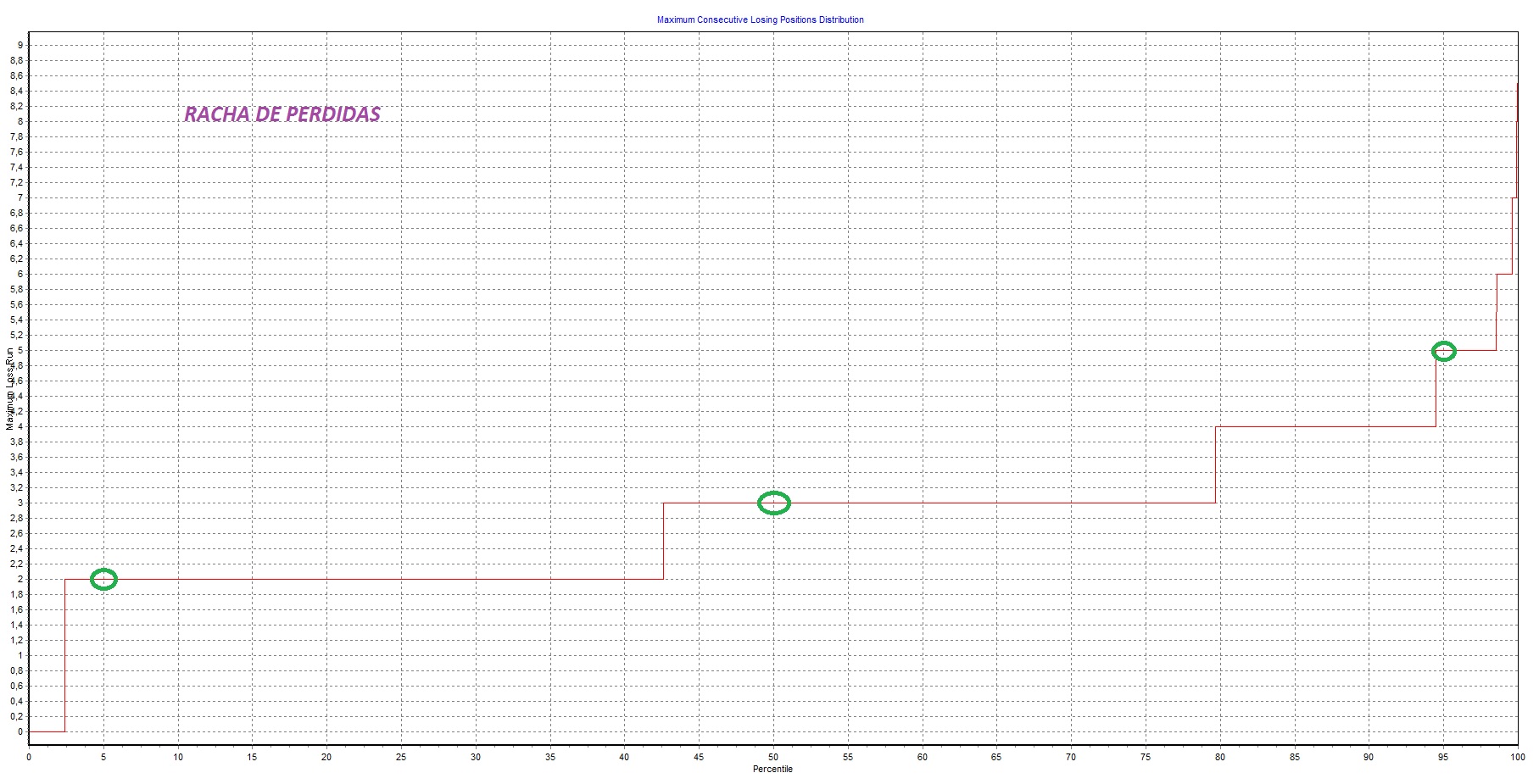

3.- Racha de perdidas

- Con un 95 % de probabilidad, en algún momento de 2.015, tendremos 2 o más operaciones seguidas en perdidas.

- Con un 95 % de probabilidad, en algún momento de 2.015, tendremos 5 o menos operaciones seguidas en perdidas.

- Lo normal sería que en algún momento de 2.015 tuviéramos 3 operaciones consecutivas en perdidas.

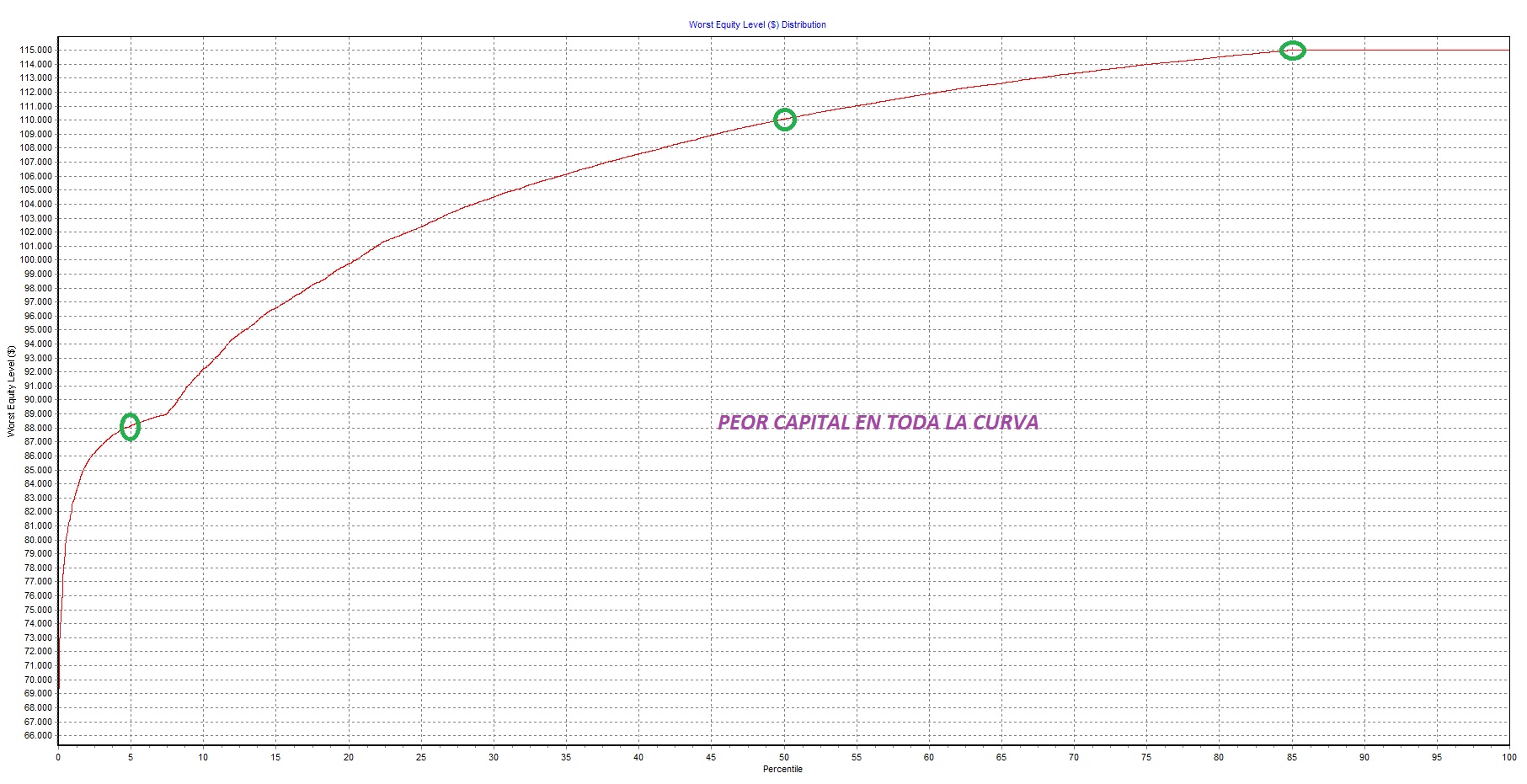

4.- Peor capital en toda la curva

- Lo normal es que en 2.015 llegáramos a ver en algún momento nuestra cuenta en 110.000$.

- Con un 95% de confianza, no veremos nuestra cuenta bajar de 88.000$.

- Hay un 15% de probabilidades de que nuestra cuenta no baje del capital inicial.

5.- Comparativa de Montecarlo con las estadísticas de amibroker.

Las estadísticas que nos dio amibroker para la cartera eran:

- Vemos que el RMA es 50,80% inferior al beneficio medio que arroja Montecarlo para 2.015 que es 56%.

- En el caso del drawdown, vemos que el máximo drawdown que tuvimos en 12 años fue 24% en el histórico de amibroker, pero si sacamos la media de los drwadowns (columna amarilla) vemos que es del 16,84%. Montecarlo también nos dice que lo normal para 2.015 será tener un drawdown del 17%.

6.- Riesgo de inoperatividad

Esta situación se produce cuando el capital de nuestra cuenta desciende por debajo de las garantías que nos pide nuestro broker. Conforme asciende el beneficio en nuestra cuenta quedará más alejado el peligro, pero inicialmente tenemos un 5% de que ocurra. Se calcula en la gráfica de “Peor capital en toda la curva”. Se trata de ver que percentil coincide con las garantías.

Tened en cuenta que los rendimientos pasados no garantizan los rendimientos futuros.

Si quieres ver como se está comportando la cartera en real, visita dentro de esta sección «Estadísticas: Gráficos».

A partir de Marzo de 2.015 remodelamos un poquito la cartera. La justificación la encontraréis aquí.

miércoles, junio 25th 2014en15:57

Hola Ramón,

He descubierto tu blog hace poco. Mi caso es parecido al tuyo. He tenido que cambiar de profesión y dado que ya gestionaba mi cartera de fondos desde hace unos años, he decidido diversificar introduciendo una sub-cartera de trading.

Leo libros, visito webs y sigo a algunos traders «relevantes» sin suscripción premium. De entre todos, tanto Javier Alfayate como Oscar Cagigas que creo son complementarios me parecen de los más sensatos y consistentes. Al ver tu web he pensado que quizás aúnas sistemas de ambos, ligeramente adaptados a tu operativa (o al menos a mí me lo parece). ¿Es así?

También me interesan A. Matute/M. Larrañaga (Markettiming) y con un estilo más clásico de AT (Enbolsa.net). A nivel de experimentación siempre tenemos a Cárpatos (indicadores: Ichimoku, FDI y Medias Hull, en escala de ticks, amén de las opciones Iron Condor)

Recientemente me he apuntado a un curso en Floqq que imparte Manuel Aaron Fajardo García sobre sistema de trading cuantitativo y multivariante. He hablado directamente con él y me ha causado una muy buena impresión.

Y para estar al día pues Uxio Fraga, Hugo Ferrer y Estrategias de Inversión con consejos y reflexiones con sentido común.

Me interesaría poder hablar contigo para conocer más a fondo los sistemas que empleas y ver las posibilidades para compartir mutuamente.

Un saludo y que vaya bien el concierto de los Rolling en Madrid. Hablamos a la vuelta. Por correo privado te paso mi teléfono si te parece.

domingo, febrero 1st 2015en02:26

Ramón , vnq y tlt, cuando decides que te dan entrada? A cierre de mes y los contratas primer día de mes siguiente?

El sistema para señalarlos se basa en volatilidad , fuerza mensual…..

Saludos

Luis