Sistema IAEMar 1 etf

Descripción

Se trata de un sistema tendencial rotacional basado en el momentum y en la volatilidad del activo correspondiente.

Opera sobre los etfs VTI (renta variable USA), VEA (renta variable mercados desarrollados) y TLT (bonos largo plazo). Cada mes selecciona el etf más fuerte y lo mantiene hasta el mes siguiente en el que comprueba si lo sigue siendo o lo cambia. Solo deja de operar si todos los etfs se ponen bajistas.

Tiene un filtro que permite posicionarse con la mitad de capital en caso de estar sobrecomprado el activo.

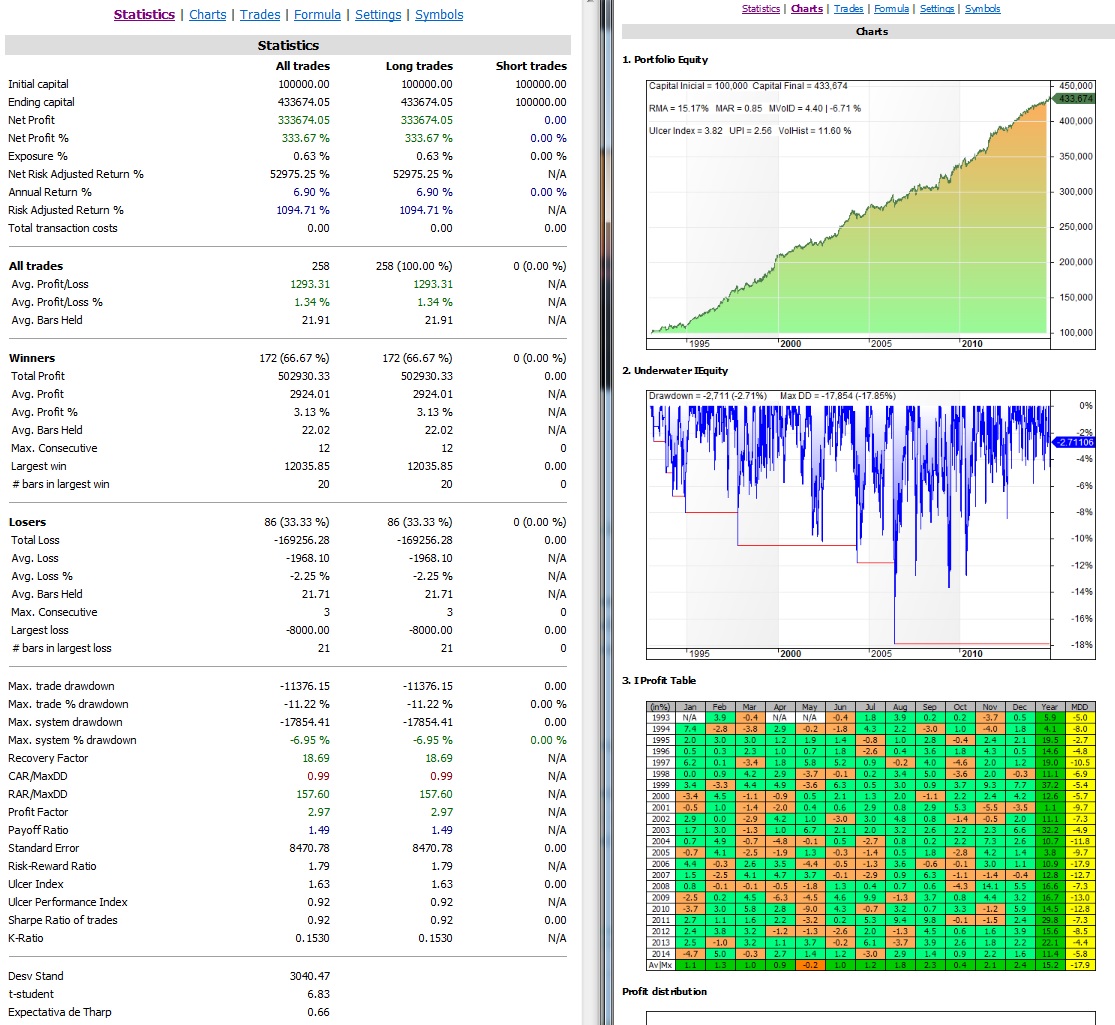

Estadísticas

El estudio realizado corresponde al periodo 01/01/1.993 hasta el 31/12/2.014

Se ha tenido en cuenta un capital inicial de 100.000$. No reinvierte beneficios ni le aplico comisiones ni deslizamientos. Como los etfs correspondientes no tienen suficiente histórico, se hace el backtest con los fondos equivalentes VTSMX, FDIVX y VUSTX.

{kind=link}

{kind=link}

- RMA: 15,17 %

- UI: 3,82

- UPI: 2,56

- W: 62,84 %

- Largest Loss: 8.000$

- Largest Win: 12.035$.

- t-student: 6,83

RMA: Rendimiento Medio Anual, es el beneficio porcentual que saca el sistema de media al año. Todos los años del estudio ha tenido rentabilidad positiva.

UI: Ulcer Index (índice de ulcera), cuanto más bajo mejor, digamos que cuanto mayor sea más sufriremos.

UPI: Ulcer Performance Index (índice del rendimiento de ulcera), cuanto mayor mejor relación beneficio/sufrimiento.

W: Tanto por ciento de aciertos en operaciones.

Largest Loss: El valor de la operación que más perdió.

Largest Win: La operación que más ganó.

t-student: Está relacionada con la probabilidad de acabar en ganancias. Un valor de 2,5 viene a ser un 99% de probabilidad de acabar en ganancias. Cuanto mayor mejor.

Si necesitas más estadísticas pincha sobre la imagen anterior y se ampliará.

viernes, enero 20th 2017en10:05

Hola Ramon, como suavizas tanto en la curva de equity los periodos del 2011 y 2015 que suelen ser las partes mas rugosas en todos mis sistemas? con el filtro de volatilidad?

viernes, enero 20th 2017en13:29

Hola Javier,

Este código lo tengo aparcado porque desde 2015 está en drawdown.

Saludos.

sábado, enero 21st 2017en01:34

Si Ramon, pero me refiero a tus otros sistemas tambien, normalmente el periodo 2011 y sobre todo el 1/12015-mediados del 2016, los sistemas de equity suelen tener malos rendimientos en general en mi experiencia, de que manera evitas ese mal rendimiento en los backtests?

sábado, enero 21st 2017en11:41

Hola Javier.

Pues habría que mirar tus sistemas en concreto a ver porque es.

A los mios, normalmente, les va muy bien dimensionar por volatilidad.

Saludos.