Como ya os dije en mi artículo anterior, se me ha ocurrido dimensionar la cartera igualando la «volatilidad histórica» de los sistemas en vez de su volatilidad diaria. El sentido común me dice que puede ser una buena idea pues contempla la volatilidad de todo el histórico y no sólo la actual.

Antes de empezar os comentaré que utilizo una volatilidad histórica retocada.

La tradicional tendría como formula en amibroker:

VolHist = StDev(ROC(C,1),BarCount-2)*sqrt(252); que es la desviación estandar anualizada de los rendimientos diarios en base al capital que tiene la curva cada día.

La mía tiene como formula:

VolHist = 100*StDev((C-Ref(C,-1))/100000,BarCount-2)*sqrt(252); que sería la desviación estadar anualizada de los rendimientos diarios en base a un capital fijo de referencia, que en este caso es 100.000.

¿Que consigo con eso? Ver la volatilidad que produce el capital que destinemos a un sistema en una cuenta estandar de 100.000$.

Por ejemplo, si en el sistema MersiCP de forex utilizo para el dimensionamiento de las divisas lotes de 25.000$, la VolHist tradicional me daría para el periodo ejemplo del backtest 3,75%. Si duplico la cantidad a 50.000$ por lote, me da 6,43%.

Por el contrario, con la volatilidad histórica retocada daría, 4,79 y 9,57. Es más elevada (estamos del lado de la seguridad) y su valor es proporcional a la cantidad que invirtamos. Le veo más lógica para comparar y dimensionar sistemas.

Una vez visto esto, empezamos.

He igualado las volatilidades históricas y queda así:

- El sistema GPlus es el que manda pues al manejar futuros es menos modulable. Cogemos dos futuros.

- En el IAEMar y FAAMar utilizaremos 72.000$ por sistema.

- En el MersiCP de fores operaremos 3 lotes de divisas de 75.000$ cada una.

- El sistema de volatilidad SVXY, al no tener que fijarle la volatilidad diaria, nos permite fijarle un capital de 60.000$, lo cual nos da mucho más rendimiento y más drawdown.

Me ha sido imposible introducir el sistema ONS pues desvirtuaba mucho las pruebas de MonteCarlo. Tampoco quedaba hueco para el Nasdaq Tendencial. Para manejarla necesitaremos mínimo 110.000$. A continuación veréis como mejora el backtest de la cartera.

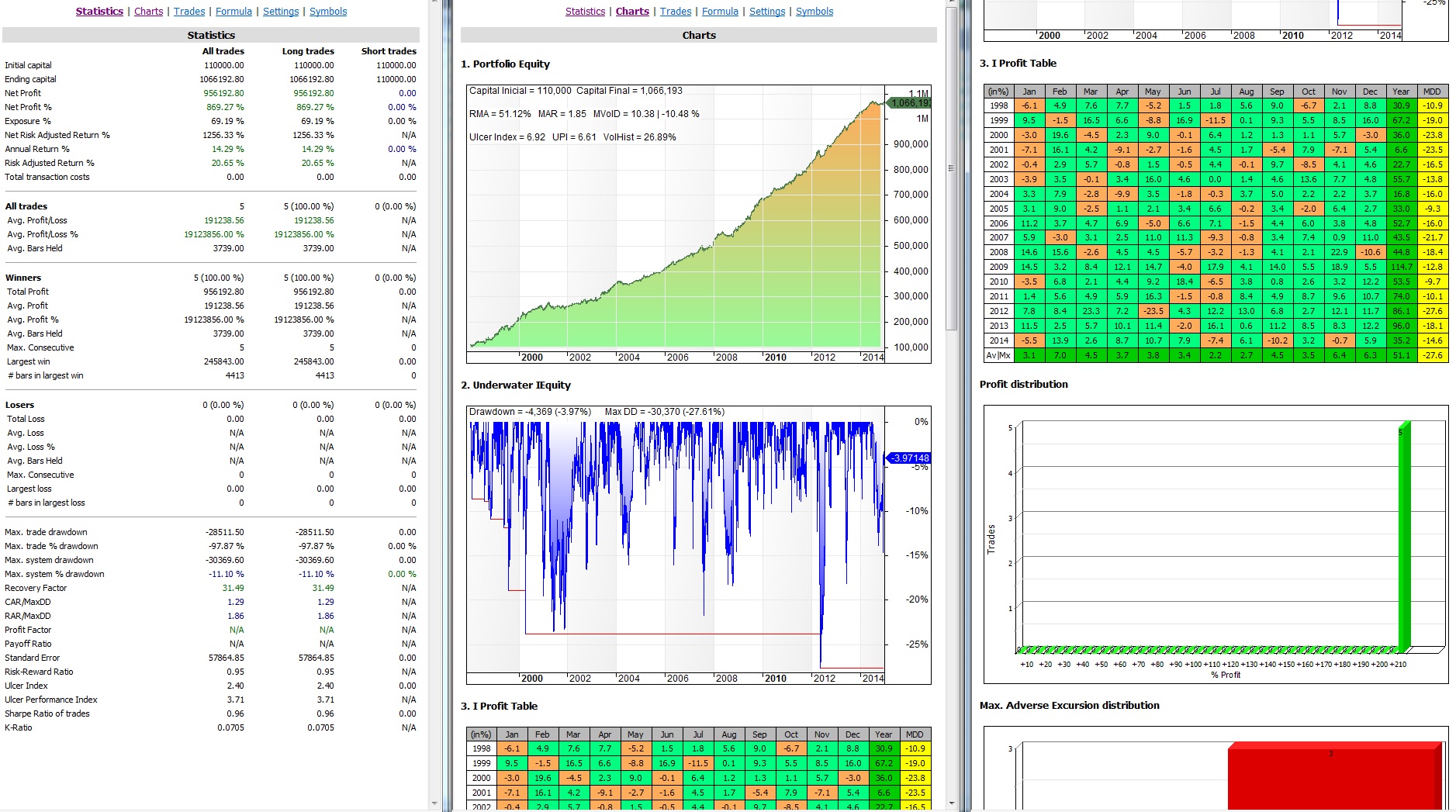

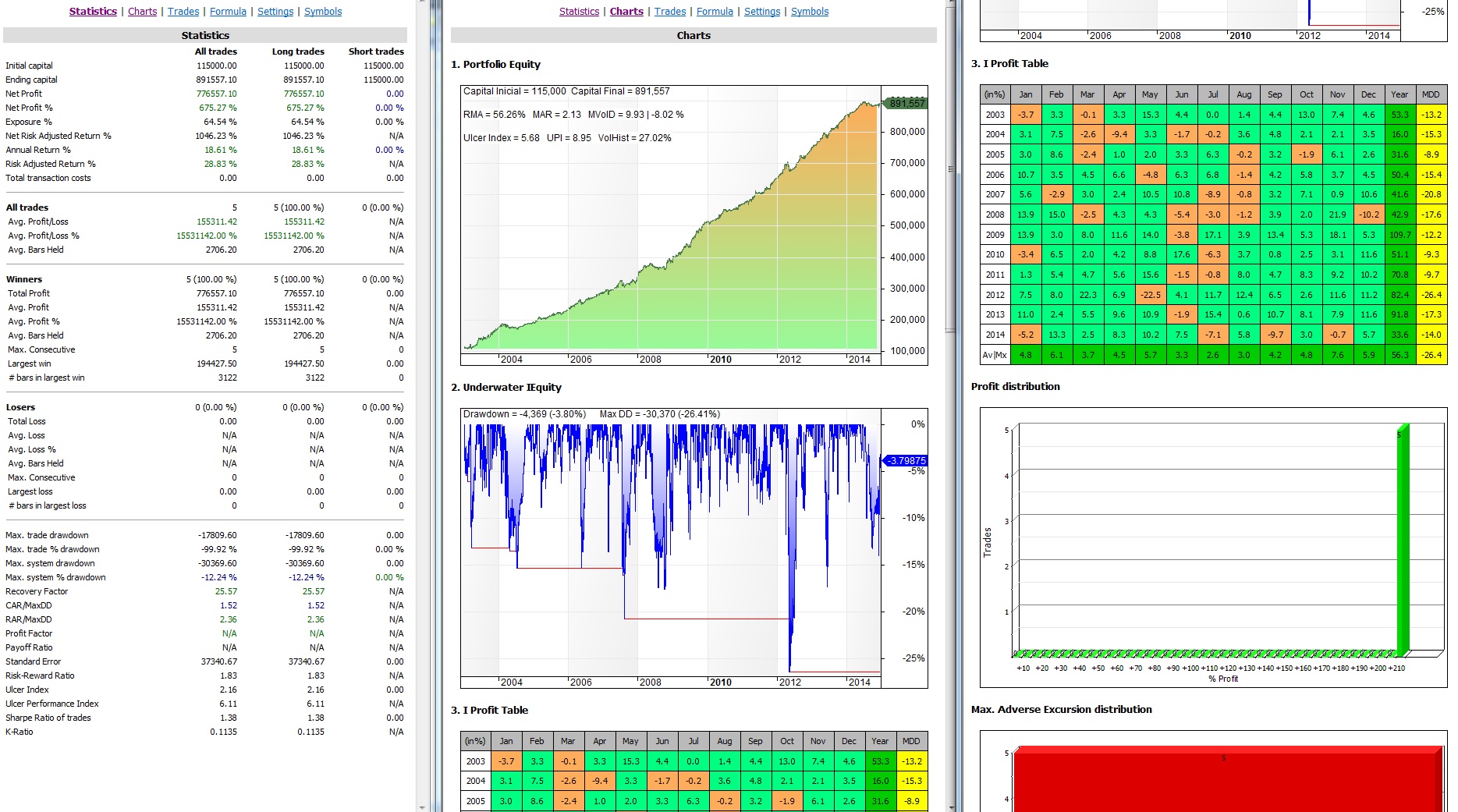

Estas pruebas están hechas con mucho más histórico, desde 1998 hasta 2014, sin reinvertir beneficios. La actual cartera estaba diseñada desde 2003 hasta 2014. Para quien quiera compararla, a continuación pongo el histórico de la nueva cartera, pero en el periodo 2003-2014.

En estudio anterior podéis verlo aquí.

Mejora el RMA, UI y UPI. ¿Quiere esto decir que dimensionar una cartera por volatilidad histórica es mejor que por volatilidad diaria?. Mi sentido común me dice que si y este caso lo apoya, pero no puedo asegurarlo. La experiencia me irá diciendo la respuesta.

Por ahora, esta será la cartera que utilice a partir del mes que viene.

Saludos.

viernes, febrero 13th 2015en21:06

Muy interesante Ramón. La verdad es que tiene todo el sentido del mundo lo que comentas, es mucho mas seguro y sensato dimensionar por la volatilidad histórica que quedarse solo con la volatilidad actual.